太平洋:赐与东方钞票买入评级

太平洋证券股份有限公司夏芈卬,王子钦近期对东方钞票进行商讨并发布了商讨讲述《东方钞票2024年三季报点评:经纪业务韧性强,自营收入高增》,本讲述对东方钞票给出买入评级,现时股价为28.87元。

东方钞票(300059) 事件:东方钞票发布2024年三季报。讲述期内,公司终了商业总收入73.04亿元,同比-13.96%;终了归母净利润60.42亿元,同比-2.69%;ROE(加权)8.14%,同比-1.02pct;EPS(稀释后)0.3826元/股,同比-2.30%。 证券业务举座陆续承压,经纪业务具备较强韧性。讲述期内,公司手续费及佣金收入为35.55亿元,同比-5.32%,降幅较24年年中扩大1.36pct。前三季过活均股基成交额为8045.60亿元,同比-18.66%,职权市集举座偏弱运转;但公司经纪业务下行速率小于市集成交额下行速率,流泄露较强韧性。讲述期内,公司利息净收入为15.06亿元,同比-9.72%,降幅较24年年中扩大1.75pct;扬弃24Q3末,市集两融余额为1.44亿元,同比-9.48%,公司两融业务降幅与市集两融余额降幅基本一致,酌量到佣金率下行趋势,预测公司市占率有所进步。 基金业务尚待改善,职权市集带动下预测后续将有所回暖。讲述期内,公司终了商业收入22.43亿元,同比-26.84%;24Q3单季度终了商业收入7.20亿元,同比-22.20%。24Q3新发基金份额再度下滑,新发基金1813.02亿份,同比-24.61%,其中新发股票+夹杂基金425.15亿份,同比-23.91%;肖似公募降费雠校握续,基金业务陆续承压。往后看,职权市集回暖下基金刊行速率加速,基金业务后续有望回暖。 自商业务涨势显贵。扬弃24Q3末,公司证券投资业务限制达1087.40亿元,同比+32.48%,较上年末+29.51%;终了自商业务收入24.02亿元,同比+49.73%。自商业务收入大幅增多,其中公允价值变动收益增幅高达1115.46%,预测公司投资结构有所调遣,以固收类居品为主要侧要点。 AI研发力度加大,资本结构有用优化。讲述期内,公司销售、处置、研发用度分离为2.16亿元、17.06亿元、8.48亿元,同比分离-38.54%、-4.10%、+7.28%。公司销售用度大幅缩减,主因在于市集实行投放减少;同期公司处置资本有用缩减,降本效果较为显贵。公司握续加大AI研发力度,研发用度同比增多,东财“妙思”大模子握续融入公司生态,联袂choice金融数据末端握续打造下一代金融智能末端,看好后续研发遵守。 投资冷漠:公司证券业务举座短期承压,自商业务阐扬“主心骨”作用,看好后续市集回暖带来高弹性;公司科技研发力度握续加大,充分深挖科技金融平台。预测2024-2026年商业总收入分离为109.03、126.20、139.64亿元,归母净利润为84.95、98.82、109.70亿元,EPS为0.54、0.63、0.69元,对应11月6日收盘价的PE为49.13、42.24、38.05倍。督察“买入”评级。 风险教导:职权市集回暖不足预期、研发遵守不足预期、行业竞争大幅加重

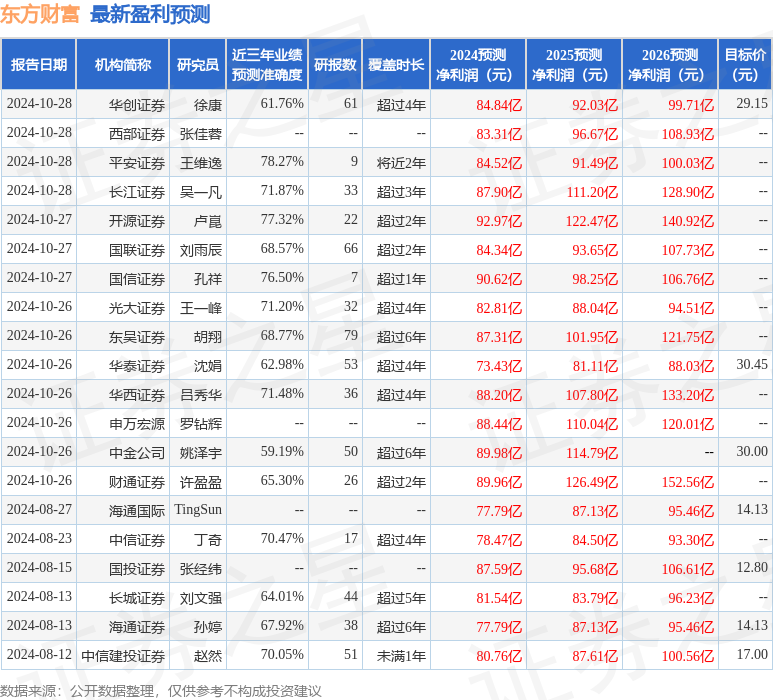

本站数据中心凭证近三年发布的研报数据贪图,祯祥证券王维逸商讨员团队对该股商讨较为深刻,近三年预测准确度均值为78.27%,其预测2024年度包摄净利润为盈利84.52亿,凭证现价换算的预测PE为52.3。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级19家,增握评级6家;往常90天内机构指标均价为22.22。

以上履算作本站据公开信息整理,由智能算法生成,不组成投资冷漠。

上一篇:天风证券:给以百润股份买入评级 下一篇:太平洋:给以中国东说念主保增握评级