山西证券:给以金山办公买入评级

山西证券股份有限公司方闻千近期对金山办公进行参议并发布了参谈论说《个东谈主订阅肃肃增长,机构订阅短期承压》,本论说对金山办公给出买入评级,面前股价为262.82元。

金山办公(688111) 事件描述 10月25日,公司发布2024年三季报,其中,2024年前三季度公司杀青收入36.27亿元,同比增长10.90%;前三季度杀青归母净利润10.40亿元,同比增16.41%,杀青扣非净利润9.91亿元,同比增15.16%。2024年三季度公司杀青收入12.14亿元,同比增长10.53%;三季度杀青归母净利润3.18亿元,同比增长8.33%,杀青扣非净利润3.03亿元,同比增6.66%。 事件点评 个东谈主订阅业务肃肃增长,机构订阅业务短期承压。分业务看,1)2024年三季度国内个东谈主理公务迹订阅业求杀青收入7.62亿元,同比增长17.24%,主要收货于公司WPSAI2.0握续进行功能升级迭代,不停擢升用户创作体 验,个东谈主用户粘性和付费曲折率进一步擢升;2)三季度国内机构订阅及功绩业求杀青收入2.48亿元,同比微增0.02%,咱们合计主如果因为公司握续深化SaaS化转型,三季度新增的中大型民企和所在国企客户经受订阅制的占比进一步擢升,导致当期证据的收入有限。而限制本年9月底公司协议欠债金额同比增长16.30%,一定程度上响应B端SaaS化转型正顺利鞭策中;3)受益于下流信创联系订单增多,三季度国内机构授权业求杀青收入1.43亿元,同比增长8.97%,业务增速彰着改善;4)三季度海外偏激他业求杀青收入0.61亿元,同比减少10.43%,主如果受2023年底关停国内第三方营业告白业务影响。 握续干预家具和本事研发,Q3盘算推算性现款流高速增长。2024年三季度公司毛利率为85.47%,较旧年同期提高0.66个百分点。在用度端,三季度公司销售和处分用度率区分较旧年同期着落1.53和4.14个百分点,而研发用度率较旧年同期提高4.73个百分点,公司研发干预达4.54亿元,同比增长26.54%,咱们合计主如果由于公司握续加大AI和合作办公等方面的干预。 此外,三季度公司盘算推算性净现款流为4.51亿元,同比增长31.20%,况兼高于净利润增速,标明公司盘算推算质地有所擢升。 投资冷落 公司行为国内办公软件龙头,在个东谈主订阅业务握续增长的同期,WPSAI营业化落地程度有望加速,但洽商到SaaS化转型导致机构订阅业务收入短期承压,调遣盈利预测,预测公司2024-2026年EPS区分为3.22\3.96\4.88,对应公司10月30日收盘价258.58元,2024-2026年PE区分为80.30\65.35\52.96,看护“买入-A”评级。 风险教唆 家具迭代不足预期,宏不雅环境风险,阛阓竞争加重风险。

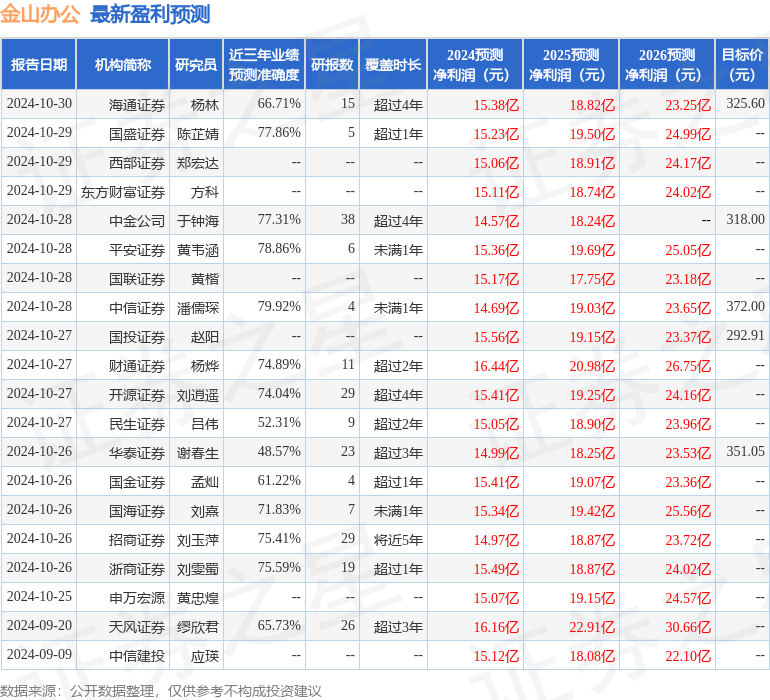

本站数据中心凭证近三年发布的研报数据诡计,中信证券潘儒琛参议员团队对该股参议较为深化,近三年预测准确度均值为79.92%,其预测2024年度包摄净利润为盈利14.69亿,凭证现价换算的预测PE为81.31。

最新盈利预测明细如下:

该股最近90天内共有39家机构给出评级,买入评级32家,增握评级7家;夙昔90天内机组成见均价为275.67。

以上试验为本站据公开信息整理,由智能算法生成,不组成投资冷落。

上一篇:东吴证券:予以丰光精密增合手评级 下一篇:国金证券:予以通威股份买入评级