国金证券:予以通威股份买入评级

国金证券股份有限公司姚遥,张嘉文近期对通威股份进行考虑并发布了考虑敷陈《多晶硅资本下落,一体化稳步鼓动》,本敷陈对通威股份给出买入评级,现时股价为30.69元。

通威股份(600438) 10月30日公司深刻2024年三季报,前三季度竣事营收683亿元,同比-39%,竣事归母净利润-39.7亿元,同比转亏。其中Q3竣事营收245亿元,同比-34%,竣事归母净利润-8.44亿元,环比Q2(-23.43亿)显耀减亏。 谋折柳析 丰水期电价推动多晶硅现款资本下落。三季度公司部分多晶硅产区(四川、云南)水电进入丰水期电价,近似工业硅价钱下落,测算公司多晶硅现款资本显耀下落。测算公司Q3多晶硅出货13-14万吨,环比Q2保管增长,在多晶硅价钱全面跌破行业资本的配景下,公司仍保管较高开工率,将现款资本的下落较猛进度传导至全资本下落,资本及盈利相对上风突显。 盈利压力下多晶硅行业加快出清,低资本产能开释有望安定头部地位。据硅业分会,7-9月国内多晶硅月产量13-14万吨,较前期高点19万吨显耀下落,行业新增产能投产放缓,部分老旧产能逐渐出清。公司云南20万吨多晶硅形态于5月顺利投产,包头20万吨下半年建成投产,年末多晶硅口头产能将提高至85万吨;谈判到包头电价处于国内较低水平,低资本先进产能开释有望匡助公司缩小详细坐蓐资本,进一步提高公司多晶硅业务阛阓份额及竞争力,安定头部地位。 全面最初电板片布局享受新本领溢价。上半年公司加快鼓动电板片产能结构革新,38GWPERC产能已一齐革命完成,跟着眉山16GW、双流25GWTNC电板产能放量,年末TNC产能畛域将跨越100GW。此外,公司新建HJT、XBC、钙钛矿电板及组件中试线均已不绝过问使用,规划在2024年底前输出具有通威特质的HJT+铜互连处置决策,有望凭借全面最初的本领布局安定竞争上风、享受新本领溢价。 组件业务稳步鼓动,一体化布局绽开成漫空间。公司组件业务稳步鼓动,在竣事对国内重心大客户全面躲避的同期,新增设立南非、阿联酋等要紧阛阓,获取多个闻明客户订单,稳步提高国外影响力与及阛阓份额,有望为公司后续发展提供新的功绩增量。 盈利料想 革新公司2024-2026年净利润料想至-50.5、50.3、76.8亿元,现时股价对应2025/2026年PE26/17倍,谈判到公司在硅料、电板步调的竞争上风及在组件步调的成长性,保管“买入”评级。 风险请示 居品价钱波动,行业需求不足预期,组件阛阓斥地不足预期。

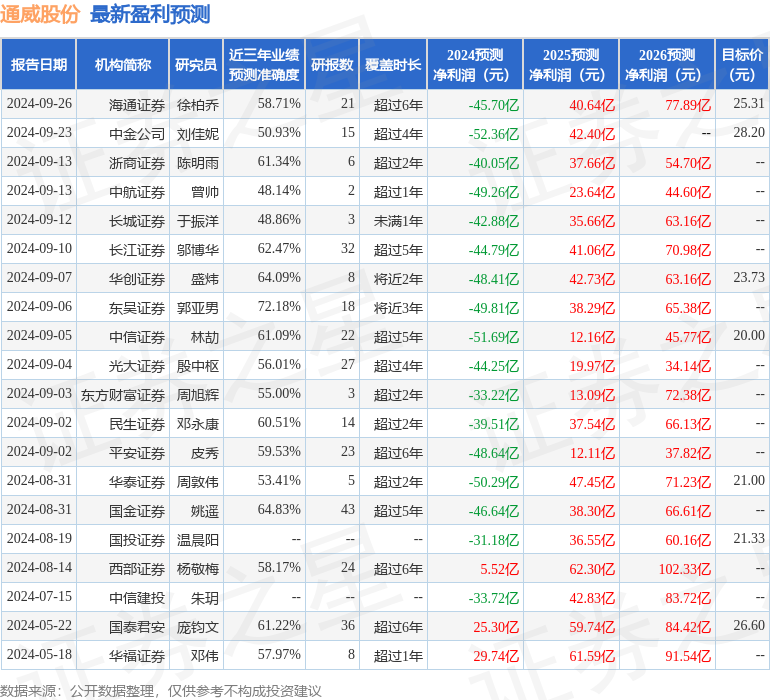

本站数据中心凭证近三年发布的研报数据狡计,东吴证券郭亚男考虑员团队对该股考虑较为深入,近三年料想准确度均值为72.18%,其料想2024年度包摄净利润为亏蚀49.81亿。

最新盈利料想明细如下:

该股最近90天内共有18家机构给出评级,买入评级12家,增捏评级6家;已往90天内机构筹备均价为23.66。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提出。

上一篇:山西证券:给以金山办公买入评级 下一篇:国金证券:予以中航重机买入评级