三次被下架!趣丸集团SPAC港股上市:宅经济下,全靠“擦边”女主播的甜好意思声线

着手:市值风浪

擦边是赢利密码。

风浪君不禁嗟叹小区里那些活蹦活跳的00后和10后。

他们在广场上打闹,刷短视频笑得前俯后合,不仅热衷网罗卡片和弹簧刀,连谈恋爱齐比我们精彩多了。在QQ空间里提问“找对象吗,诚心的,CPDD”,讲的情话让我们这些“老东谈主家”齐自叹不如。

别看他们年级小,用钱的步履可不小。有这样一家公司把这群小年青的激情需求造成了买卖。这家公司是趣丸集团,将年青一代的应酬和激情需求升沉为商机。

策略转型:从游戏语音到甜好意思声线女主播

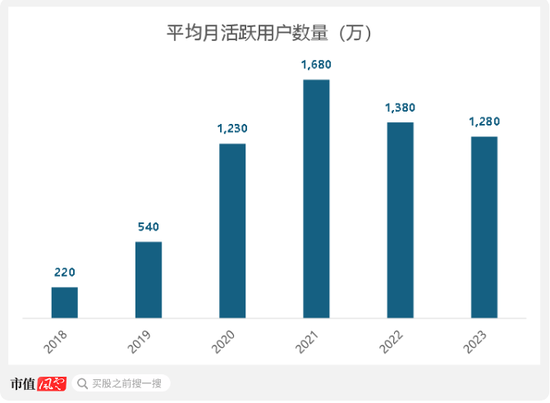

趣丸集团的TT语音APP在2019年末迎来用户量清醒增长。因为疫情居家,年青一代通过手机游戏与一又友共度时光,而TT语音提供的手机端语音对话劳动赶巧自恃了他们在游戏过程中的通话需求,因此在这个风口中走红。

公司的平均月活用户数也从2018年的220万增至2020年的1,230万。

平台的用户数目在增多,劳动器的负载压力也在增大,带来更大的成本。公司也试图通过推出付费会员劳动来寻找盈利格局,举例提供私有的会员头像标记以彰显身份,但这种策略的盈利后果一直欠安。

2021-2023年,会员订阅的营收孝敬从未跳跃1.5%。

探讨到TT语音平台上男性用户偏多,占比近6成,科罚层通过分析用户行径,发现声息美妙的女用户频繁被虚构礼物打赏。由此,公司找到了盈利的要道——领有甜好意思声息的女主播。

自2020年下半年起,趣丸集团启动策略转型,放胆发展网红经济。一方面,通过签约和收入分红来眩惑更多主播;另一方面,积极融资进行告白试验。

这一行型获得了见效,2021-2023年,主播们孝敬了公司9成的营收。

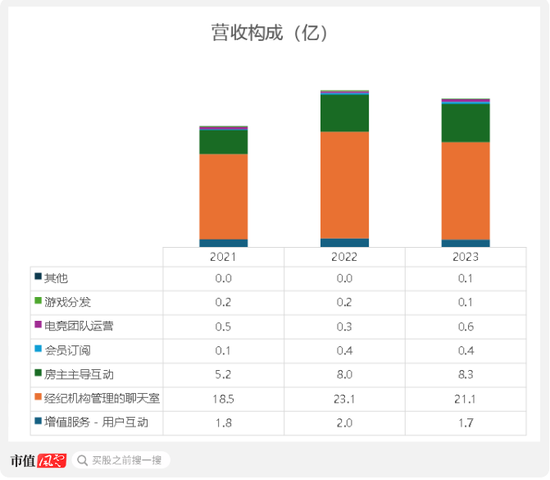

以2023年为例,平台上的主播们通过“经纪机构科罚的聊天室”和“房东主导互动”两大表情,为公司带来了29亿的营收。前者主要由经纪公司崇敬招募主播入驻,后者则主如果主播径直加入平台。

(着手:市值风浪APP)

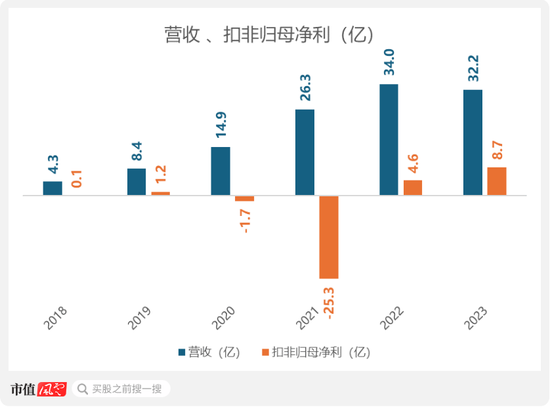

总体来看,从2020年下半年启动,网红业务为公司带来了功绩清醒增长。2023年营收32.2亿,同比下滑5.2%,但扣非归母净利同比增长87%,为8.7亿。

2021年的扣非归母损失是因为公司在融资后,参加了10.2亿的营销试验开销。

(着手:市值风浪APP)

意思的读者老铁可能会问,为什么公司在2023年营收下滑后还能作念到扣非归母净利的同比增长?

对于盈利的增长这点相对容易解说,这主如果公司大幅削减了销售和营销开支。而营收下滑,其中枢原因是响应监管要求,撤职了一部分主播,而这背后也响应了公司从2019年贯彻于今的中枢问题——直播合规。

直播合规问题频出,APP三次被下架

诚然趣丸集团将我方定位为游戏语音劳动商,但骨子上是一个网红直播平台。早在2019年,公司就嗅到了直播的风口,放胆眩惑网红入驻,给公司带来了可以的营收和净利。

不外,我们值得探讨其时的行业布景:2019年是直播的终末风口期。

自2020年起,对于直播的擦边和不良内容的监管清醒加大,以快手(01024.HK)和腾讯音乐(01698.HK)为例,这两个公司齐是在2020年起,因直播行业监管加强,而被要求整改其直播业务。

整改后,少了浩荡擦边内容的直播,快手和腾讯音乐齐发现我方的直播业务的营收和净利清醒减少了。

(着手:市值风浪APP)

不得不说,擦边直播是赢利密码。

濒临监管压力,趣丸集团在2020年曾经尝试围绕游戏看法探索盈利之路,甚而参加2亿本钱开支用于电竞业务谋划的无形钞票,但愿通过运营电竞战队来引流变现。

然则,公司未能找到有用的变现蹊径。于是,趣丸集团再次铤而走险,回来应酬和直播道路,并在2021年将1.1亿的本钱开支主要用于收购生疏东谈主应酬软件Uki APP的谋划无形钞票。

无意是因为其他各大直播平台在监管压力下纷纷料理,趣丸集团反而成了为数未几仍能打擦边球的相对小众平台。

这种“私有上风”眩惑了一些从其他平台过来的主播入驻,为公司带来了可不雅的现款收入。

公司自2020年下半年启动重心发展语音直播业务。2021年,公司加大了告白参加,使得平台平均月活用户数在往日达到历史新高的1,680万。公司从用户对主播的礼物打赏金额中抽成35%到50%不等,动作主要营收着手。

2022年和2023年,公司一方面清醒下落了告白参加,另一方面也缩减了本钱开支,永别使得谋划现款流净额和目田现款流有了清醒晋升。

2023年,公司的目田现款流为净流入6亿。

(着手:市值风浪APP)

趣丸集团在如今直播监管如斯严的大环境下如故铤而走险,其原理或者不会在上市材料里明说。不外,风浪君计算这可能和趣丸在快速融资期间签下的更为残酷的对赌条约联系。

趣丸在两年内(2020-2021年)就密集地完成了以为1.5亿好意思元的四轮融资,融资限制和速率在业内较为激进(行业内其他玩家的融资周期一般是在3-5年工夫以为融资1亿好意思元支配)。

可能因为融资的逸想比其他同业更紧要,公司为了快速拿到资金签署了对功绩和上市期间比同业更为残酷的对赌条约。

值得谨慎的是,公司的过往融资里,粗放2/3存在可赎回条目,这些可赎回条目除了对公司的谋划功绩有要求,况且基本上齐要求公司在2024年完成上市。

不外,来自投资东谈主的压力有多大,可能惟有创举东谈主宋克我方心里最了了。但我们可以看到的事实是,公司在整改平台直播业务的擦边和未成年用户这件事上比拟同业显得“屡教不改”。

自2019年起,趣丸集团险些每年齐受到监管部门存眷,其TT语音APP更因不良内容、不良导向的陪玩劳动等问题,3次被国内各大欺诈商店下架(永别在2019年、2021年、2022年)。

然则,尽管屡次被要求整改,但箝制风浪君撰写本文的2024年9月1日,TT语音的注册历程中对年龄仍未强制实施身份考据,用户可以冒昧地通过输入时弊的出身日历来绕过年龄箝制。

况且平台存在指令未成年东谈主破钞、未成年东谈主破钞不退款等情形。字据界面新闻的报谈,箝制2024年1月,趣丸集团共收到约4,905项对于疑似未成年东谈主破钞行为的退款要求,其中63项导致对公司拿告状讼。

依靠擦边的增长,不成捏续

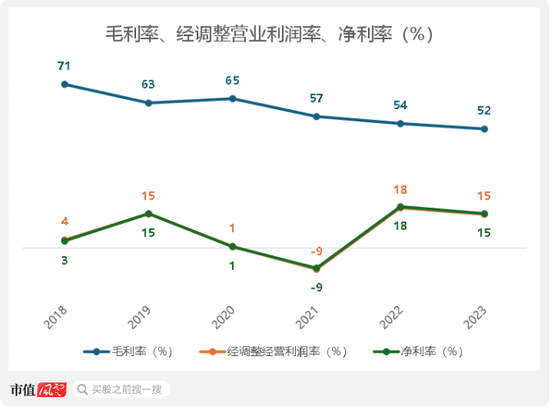

对主播的依赖是公司毛利率下滑的主要原因。为了眩惑和留下主播,公司在握住调遣对房东和经纪机构的分红参加。分红的提高径直导致了公司毛利率的下落,从2018年的71%一谈下滑至2023年的52%。

公司的经调遣营业利润率波动较大,主如果公司每年对研发和营销参加的力度不同。

2023年,公司的经调遣营业利润率和净利率均为15%。

由于净利润受优先股公允价值波动影响过大,且不响应公司中枢盈利才智,测算的净利率不包含优先股公允价值变化。

(着手:市值风浪APP)

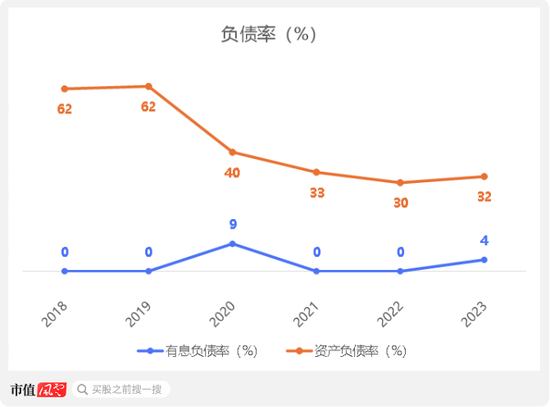

在有息欠债方面,公司偶有小数的银行贷款。箝制2023年末,有息欠债率为4%。

2020年启动的股权融资使得公司的钞票欠债率有所下落。公司的负借主如果支吾账款,其中包括支吾经纪机构、用户及在线游戏内容供货商的收入分红费。

截止2023年末,公司钞票欠债率为32%。

投资方的优先股因其可赎回特色,依海外司帐准则被重分类为欠债。ROE与后续的欠债率在诡计时,将优先股调遣至鼓动权利中,但鉴于优先股的公允价值波动及附带利息,诡计收尾为估算值。

(着手:市值风浪APP)

公司ROE曾在2019年有显耀晋升,那年是直播行业监管相对宽松的终末一年,对主播打赏的平台抽成给公司带来了清醒的盈利才智晋升。

往后,公司的ROE呈现了清醒波动。一方面,由于钞票欠债率的变化;另一方面,每年对研发和营销参加的力度不同也带来了对盈利才智一定的波动。

(着手:市值风浪APP)

然则,为了妥贴日益趋严的监管,趣丸集团也在加深平台整改,其TT语音APP时时时被要求下架,这导致平台活跃度有所下落,平均月活跃用户数从2022年启动呈现下落趋势。2023年,该数据已下滑至1,280万。

(着手:市值风浪APP)

其中,2023年,公司为响应监管要求,清退了一定例模的不对规的主播。此次整改要求力度比以往更大,径直导致了营收的下滑,这亦然自2018年以来初次营收同比下落。

在营收下滑、用户数减少的情况下,公司还缩减了营销的参加,2022年和2023年的销售和营销开支甚而不足2021年的一半。探讨到公司当下的处境,趣丸集团将来的业务是否还具有成长性也值得怀疑。

免责声明:本证实(著述)是基于上市公司的公众公司属性、以上市公司字据其法界说务公开袒露的信息(包括但不限于临时公告、如期证实和官方互动平台等)为中枢依据的颓丧第三方议论;市值风浪悉力证实(著述)所载内容及不雅点客不雅刚正,但不保证其准确性、完竣性、实时性等;本证实(著述)中的信息或所表述的意见不组成任何投资提出,市值风浪不对因使用本证实所接纳的任何行动承担任何职守。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜