杭州银行的冰与火:上半年净利双位数增长 落伍贷款飙升

原标题:这家头部城商行的冰与火:上半年净利双位数增长,落伍贷款飙升

起头:柒财经

“上有天国,下有苏杭”。背靠江南富裕之地,杭州银行(600926.SH)再交高分“考卷”。

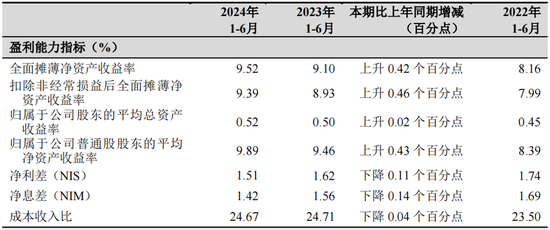

2024年上半年,杭州银行营收193.40亿元,同比增长5.36%;归母净利润99.96亿元,同比增长20.06%;加权平均净资产收益率(未年化)9.74%,同比升迁0.41个百分点。

不管是横向比拟,如故纵向比拟,杭州银行王人是业界为数未几的营收、归母净利润王人还在“跨越”的选手。

但抽丝剥茧,在亮眼的数据之下,该行也靠近着净息差收窄、落伍贷款激增、违法行动频发等挑战。

01

投资收益稳住营收大盘

2024年上半年,杭州银行利息净收入119.67亿元,同比增长0.46%;非利息净收入73.73亿元,同比增长14.43%。

直不雅可见,杭州银行的利息净收入已堕入“停滞”,但成绩于非利息净收入的拉动,最终把营收又往上拔了一小段。

花开两朵,咱们来一支一支表。2024年上半年,杭州银行净息差为1.42%,较上年末下跌8BP,较上年同期下跌14BP。

图源:杭州银行财报

图源:杭州银行财报

平方地讲,净息差等于决定净利息收入的“价”核心。最近几年,“价”核心愈发孱弱,让大行小行念念要保管净利息收入的涨势倍感吃劲,杭州银行亦是。

对下一阶段净息差的判断,该行副行长章建夫在中报证实会上默示,“受LPR调降、信贷市集需求的空洞影响,新披发贷款利率、存量贷款利率的重订价成分,净息差仍然有一定的下行压力。”

接着看非利息收入,主要包括手续费及佣金收入,投资收益和公允价值变动损益等科目。

2024年上半年,杭州银行托管业务及佣金收入同比减少9.9%,但东边不亮西边亮,站在“债牛”的风口上,其投资收益从29.74亿元狂飙到46.21亿元,同比大增55.38%,愣是撑住了场面,也稳住了营收大盘。

但需要谨防的是,投资收益的取得经常依赖权利市集、债券市集的行情,具有波动性大,周期性强等特征,致使不时性、敬佩性王人较难主理和料到,且远隔企业客户,容易酿成“资金空转”,与监管强调的“金融服求实体经济”干线背离。

再看归母净利润。2024年上半年,杭州归母净利润增速简直是营收增速的4倍,透视其背后的“助攻手”,除了壮大的投资收益限制,还有信用减值损结怨拨备遮掩率。

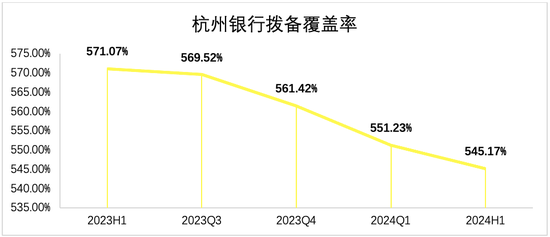

讲明期内,杭州银行的信用减值蚀本为30亿元,相较上年同期的40.54亿元,减少10.54亿元;拨备遮掩率为545.17%,相较上年同期的571.07%,减少25.9%个百分点,但仍处在行业前哨。

由于该两项目标均属于报表中的成本技俩,对它们的压降和扼制,王人能起到强化盈利才智的作用,进而升迁杭州银行的短期事迹阐扬。

拉长视野,2023年H1-2024H1,杭州银行的拨备遮掩率不时走低。一定进度上意味着,杭州银行这几期归母净利润的高增,离不开畴前储备“粮草”的开释,但也虚耗了后续的赢利空间。

数据起头:杭州银行财报

数据起头:杭州银行财报

02

回馈投资者“醒悟”有待升华

杭州银行这些年如实没少赚。

财报透露,2019年-2023年,杭州银行的归母净利润分歧为66.02亿元、71.36亿元、92.61亿元、116.8亿元、143.8亿元,五年整个赚了490.59亿元。

不外,令本钱市集不悦的是,杭州银行这台“印钞机”,在回馈鼓动时却涓滴不大方。

舍弃2023年底,杭州银行未分拨利润382.95亿元,较2022年底的301.98亿元,多出81亿元,但其现款分成比率仅为22.52%,在一众同行中排行靠后,也低于30%需要作念出证实的红线。

同期,其在改日几年的投资者薪金野心中,分拨预案明确的现款分成比率下限仍旧定在了20%。

一直以来,褂讪、激昂地给股民“发红包”是银行股的特质之一,亦然股民吹法螺作念多银行股的紧迫事理。据柒财经了解,2023年,国有六大行的现款分成比率均超越30%,真金白银共派现2454.02亿元。

华福证券发布的研报指出,近3年上市银行的现款分成比率平均为26%,部分银行甚而将“现款分成比率保持30%以上”写进了公司律例,亦有包括四大行以及南京银行、沪农商行、中信银行等在内的不少银行已公布2024年度中期派息决议。动作对比,杭州银行还有待升华“喝水不忘挖井东谈主”的醒悟。

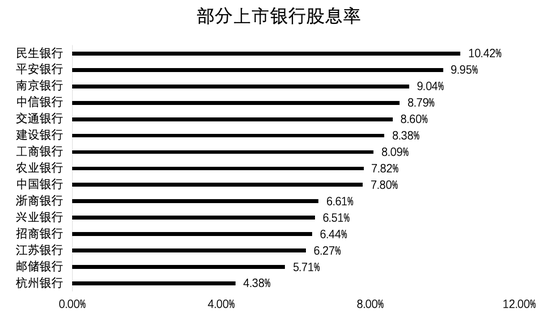

除此除外,杭州银行的股息率也落在后头。证据东方资产统计,上市银行的股息率多数大于5%:民生银行高达10.42%,吉祥银行不遑多让也有9.95%;同属城商行,南京银行、江苏银行、浙商银行分歧为9.04%、6.27%、6.61%;杭州银行只好4.38%。

数据起头:东方资产

数据起头:东方资产

就经常情况来讲,高股息率股票更具有相挣扎跌性,也有益于弥远持股。彰着,杭州银行还有作业要作念。

03

还有“补丁”要打

一条通识的国法,越是在复杂多变的环境里,越是要方式银行的资产质地和里面限制。

资产质场地面,舍弃讲明期末,杭州银行的不良贷款率为0.76%,与上年末、上年同期均持平,也一如既往地优异。

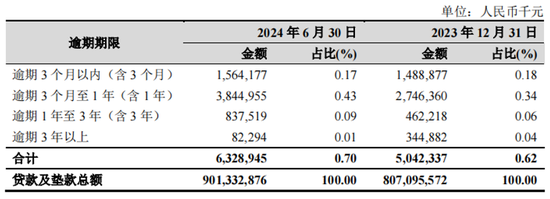

但仔细议论,其落伍贷款63.29 亿元,较上年末增多12.87 亿元;落伍贷款与不良贷款比例、落伍90天以上贷款与不良贷款比例分歧为92.38%、69.55%,较上年末大幅上扬9.85、11.39个百分点。

图源:杭州银行财报

图源:杭州银行财报

当与“落伍”二字关联联的目标举高时,对银行不是个好兆头。究其原因,落伍贷款经常是潜在不良贷款的“蓄池塘”,而在“隆冬”中,落伍贷款生成不良贷款的概率也会加大。

里面限制方面,杭州银行也差强东谈观点。

8月15日,据金融监管总局浙江分局走漏,因违法向借款东谈主收取奉求贷款手续费、投资同行通晓产物风险资产权重计量不审慎且向监管部门报送空幻数据、部分EAST数据存在质地问题,杭州银行被处罚金110万元,并对时任杭州银行北京分行金融发展四部总司理助理张璇等4东谈主赐与告诫。

自2024年开年,杭州银行照旧收到多张监管罚单,罚金金额均超越100万元。

1月,因债券承销业务与债券往返、投资业务间“防火墙”配置不到位、余额包销业务未严格履行结伴授信条件、包销余券处罚超期限、结构性进款产物想象不适应条件,内嵌繁衍往返不确实、本行贷款及贴现资金被用于购买本行结构性进款等问题,杭州银行被罚金210万元,时任南京分行投资银行部副总司理被告诫处罚。

3月,因对与融资租借公司互助的业务料理不审慎等3项主要非法违法行动,杭州银行舟山分行被罚金100万元,时任舟山定海城关小微企业专营支行的客户司理被处以告诫处罚。

4月,因违背律例办理结汇业务、违背外汇登记料理律例以及违背律例办理本钱技俩资金收付,杭州银行北京分行被罚没105.71万元。

据柒财经汇总,年头于今,杭州银行已累计被罚金至少525万元。

对杭州银行来说,高分“考卷”只是只是阵势,里子其实还有不少“补丁”要打。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:秦艺

上一篇:好意思联储降息是福是祸?商场只可碰命运 下一篇:三次被下架!趣丸集团SPAC港股上市:宅经济下,全靠“擦边”女主播的甜好意思声线