太平洋:给以南京银行买入评级

太平洋证券股份有限公司夏芈卬,王子钦近期对南京银行进行询查并发布了询查论说《南京银行2024年三季报点评:息差环比改善,高质料发展无间》,本论说对南京银行给出买入评级,面前股价为10.23元。

南京银行(601009) 事件:南京银行发布2024年三季报。论说期内,公司阻隔营收385.58亿元,同比+8.03%;阻隔归母净利润166.63亿元,同比+9.02%;加权ROE为11.31%,同比-0.13pct。规章论说期末,公司不良率0.83%,拨备袒护率环比微降至340.40%。 限度郑重增长,息差边缘提高。规章论说期末,公司贷款总数1.24万亿元,较上年末+12.52%,其中对公、零卖贷款诀别较上年末+14.34%、+7.30%;公司入款总数1.40万亿元,较上年末+2.42%,其中如期入款占比环比24H1末+4.87pct至80.90%,如期化趋势执续。论说期内,公司净息差(测算)为1.37%,同比-20bp,环比+1bp;其中繁殖率为4.13%,付息率为2.40%,繁殖率降幅边缘收窄,付息率执续改善。 利息净收入降幅收窄,投资总收益支执营收增长。论说期内,公司利息净收入为196.14亿元,同比-1.36%,降幅逐季收窄;中间业务收入为35.04亿元,同比+11.71%;投资净收益+公允价值变动收益猜度152.46亿元,同比+16.58%,为营收增长的主要支执。论说期内公司本钱收入比为25.32%,同比-2.21pct,本钱规章执续奏效。 金钱质料保执沉着,风险抵补才能饱胀。规章论说期末,公司不良率为0.83%,环比24H1末执平,较上年末-7bp;热心率为1.14%,环比24H1末+7bp,较上年末-3bp。24Q3单季计提拨备27.90亿元,同比多增1.40亿元;规章论说期末,公司拨备袒护率为340.40%,环比24H1末-4.62pct,较上年末-20.18pct。 投资提出:南京银行营收及利润增速提高,本钱收入等到不良率执续压降,高质料发展态势无间。瞻望2024-2026年公司买卖收入为485.03、517.09、555.03亿元,归母净利润为202.03、220.24、241.53亿元,每股净金钱为17.48、19.75、22.22元,对应11月5日收盘价的PB估值为0.58、0.52、0.46倍。看守“买入”评级。 风险教导:宏不雅经济增速下行、净息差执续收窄、金钱质料恶化

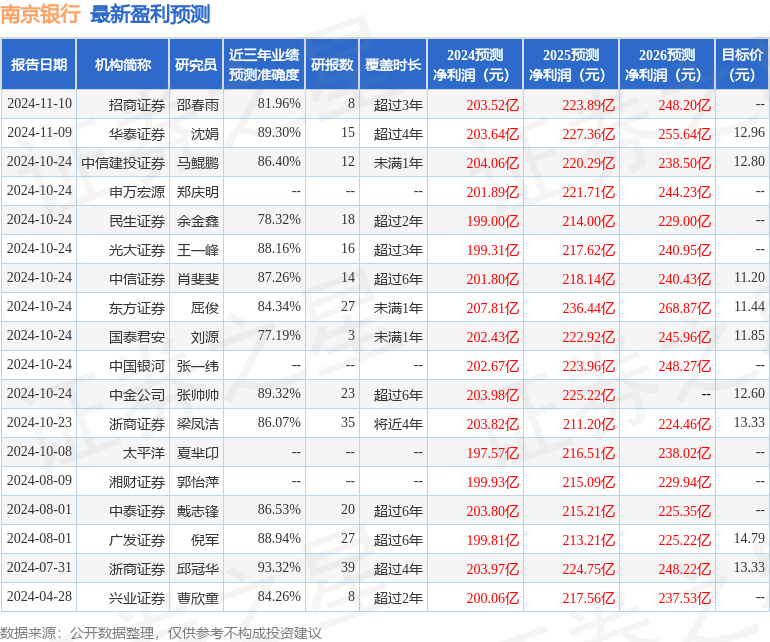

本站数据中心把柄近三年发布的研报数据猜度,浙商证券邱冠华询查员团队对该股询查较为潜入,近三年预测准确度均值高达93.32%,其预测2024年度包摄净利润为盈利203.97亿,把柄现价换算的预测PE为5.48。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增执评级1家;往常90天内机构筹谋均价为12.25。

以上推手脚本站据公开信息整理,由智能算法生成,不组成投资提出。

上一篇:中国星河:赐与明阳科技买入评级 下一篇:太平洋:赐与杭州银行买入评级