存量房贷利率“大礼包”来了:10月31日前完成批量调动 年均减少利息支拨1500亿元

长假“大礼包”如约而至。9月29日,中国东谈主民银行发布公告,明确完善房贷利率订价机制;阛阓利率订价自律机制发布《对于批量调动存量房贷利率的倡议》(下称《倡议》)。

随后,工商银行、农业银行、中国银行、建设银行等国有大行,以及广发银行、中信银行等股份制银行连夜发布公告,将矍铄落实研究条款,照章有序激动裁汰存量房贷利率责任。在时分安排上,上述银即将于10月12日发布具体操作细目,在10月31日之前结伴对存量房贷利率实施批量调动。

存量房贷利率下调可减负促浪掷

本年以来,由于新披发房贷利率较快下行,新老房贷利差积存扩大,下调存量房贷利率的需乞降呼声很高。为回复阛阓体恤,《倡议》明确,各贸易银行原则上应于10月31日前结伴对存量房贷利率实施批量调动。

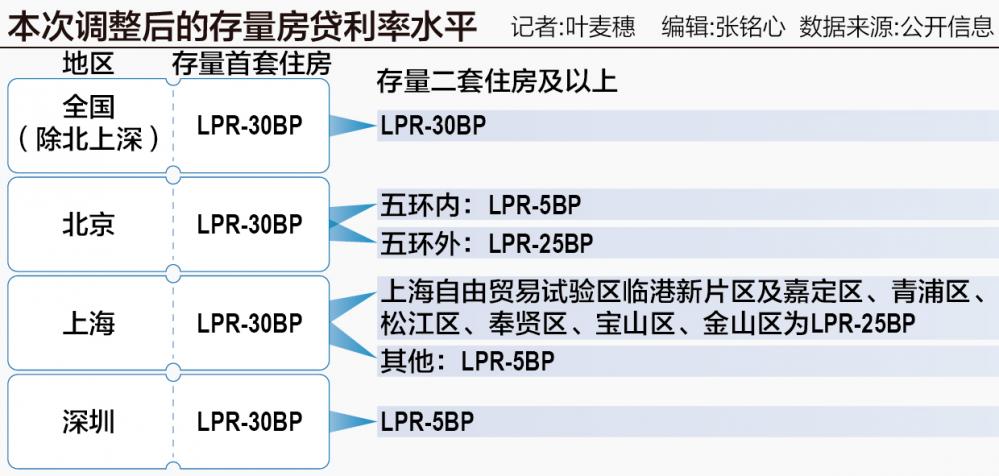

在调动幅度上,对于贷款阛阓报价利率(LPR)基础上加点幅度高于-30个基点的存量房贷,将其加点幅度调动为不低于-30个基点,且不低于地点城市现在践诺的新披发贸易性个东谈主住房贷款利率加点下限。

此前除了北京、上海、深圳的二套及以上存量房贷,其孑遗量房贷利率均不错下调为LPR-30个基点的利率水平。北京、上海、深圳的二套及以上存量房贷,不错调动至新披发房贷利率战术下限。

也即是说,本次调动后,北京的二套及以上存量房贷利率调动为:五环以内的为LPR-5个基点,五环之外的为LPR-25个基点;上海的二套及以上存量房贷利率调动为:上海解放贸易教师区临港新片区及嘉定区、青浦区、松江区、奉贤区、宝山区、金山区为LPR-25个基点,其他为LPR-5个基点;深圳的二套及以上存量房贷利率调动为:LPR-5个基点。

《倡议》默示,绝大大都借款东谈主可通过网上银行、手机银行等渠谈完成“一键式操作”,无需到贸易银行网点办理。

本次存量房贷利率下调,将为贷款东谈主带来实确凿在的“礼包”。收尾7月末,沿途存量房贷加权平均利率约为4.06%,而本年8月新披发个东谈主住房贷款利率为3.35%,比上月低5个基点,比上年同期低78个基点,处于历史低位,本年以来前8个月寰宇新披发房贷平均利率为3.61%。

调动后,存量房贷利率将降至约LPR-30个基点,以最新一期5年期以上LPR(3.85%)计较为3.55%,较调动前的4.06%裁汰约0.5个百分点。以100万元、30年期、等额本息还款的存量房贷为例,按照原利率的总还款利息为73.1万元,新利率的利息总数为62.7万元,两者收支10.4万元。

中国东谈主民银行行长潘功胜9月24日在国新办举行的新闻发布会上默示,这次存量房贷利率下调瞻望惠及5000万户家庭,1.5亿东谈主口,平均每年减少家庭利息支拨1500亿元阁下。

上海易居房地产磋议院副院长严跃进对记者默示,这次存量房贷利率的战术调动,开启了前年以来第二次裁汰存量房贷利率的操作,其具有格外好的导向。“月供压力减少了,后续对于提振浪掷信心等都具有积极的作用。”

开源证券地产建筑团队分析师皆东以为,存量房贷利率下调不错消弱住户的欠债压力,刺激浪掷和投资,消弱提前还贷压力,透露住房浪掷预期,提振购房信心,战术利率下调也预示后续房贷利率核心进一步下移。过往两次存量按揭利率调动均有生效,他以为本轮调动天然不成径直促进阛阓去库存,但短期阛阓信心或将得回改善,后续战术不时性仍值得关注。在宽松的货币战术救助下,经济保持持重增长,购房信心缔造企稳,阛阓销售数据有望筑底,促进房地产行业牢固健康发展。

10月31日前可享受到调动优惠

对于本次存量房贷利率调动的时分表,央行也给出明确的安排,存量房贷借款东谈主将在10月31日前,享受到本次批量调动带来的优惠。

四大行9月29日晚间陆续发布公告称,正在照章有序激动裁汰存量贸易性个东谈主住房贷款利率责任。工商银行称,拟于10月12日公布具体操作教导及研究事宜,并于10月31日前完成存量房贷利率批量调动责任。

农业银行公告称,将按照阛阓化、法治化原则,通过多渠谈提供便利办事,照章合规开展好利率调动责任,将于10月12日发布具体操干事宜,10月31日之前结伴对存量贸易性个东谈主住房贷款利率实施批量调动。

中国银行公告称,将按照阛阓化、法制化原则,照章合规制定实施细目,同期进行本领准备,拟于10月12日发布具体实施细目,并于10月31日前对存量房贷利率实施批量调动。

建设银行也公告称,正在持紧制定批量调动存量房贷利率实施有议论,拟于10月12日发布具体操作细目,10月31日前完成批量调动。

不外,由于每位借款东谈主的贷款重订价日不同,不同贷款东谈主的利率在批量调动后会有各别。行家默示,批量调动后的利率下落主如果加点幅度下落至-30个基点所致。但在重订价后,最近一个订价周期内LPR的降幅也将体现出来,参与这次批量调动的借款东谈主利率将调动至并吞水平。

异日,我国将成立存量房贷利率渐进有序调动的长效机制。

“房贷条约期限浩荡较长,固定的加点幅度无法反应借款东谈主信用、阛阓供需等身分变化,一朝阛阓边幅发生编削,容易形成新老房贷利差扩大。”央行研究细腻东谈主默示。

为了从根底上措置新老房贷利差问题,央行成立存量房贷利率渐进有序调动的长效机制。把柄研究规定,如果异日新披发房贷利率连续下落,当存量房贷利率与寰宇新披发房贷利率偏离达到一定幅度时,借款东谈主可与银行协商,央求将存量房贷利率调降至新披发房贷利率水平隔邻。

对此,阛阓以为,通过长效动态的调动,不错幸免贷款东谈主由于利差过大而提前还贷,也故意于银行透露贷款限制,擢升贷款质料。

广东省城乡筹办院住房战术磋议中心首席磋议员李宇嘉坦言,计议到新的限贷战术和限购战术“降门槛”的效应,将开释很大一部分改善性需求,而改善性需求的开释与限购战术调动所开释的新市民需求,或好像让新址和二手房轮回起来。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:尉旖涵

上一篇:印度下调关税为需求注入“强心针” 国际金价后市展望仍有撑执 下一篇:二手活跃、渠说念错位 手机厂商若何“熬”过温情复苏期?