七牛智能通过港交所聆讯:裁人40%难改损失步地,阿里等于客户又是供应商

记者|张乔遇

9月24日晚间,七牛云智能科技有限公司(简称:七牛智能)奏效通过港交所上市聆讯,拟挂牌主板,申万宏源香港、交银外洋为联席保荐东说念主。

界面新闻记者留意到,9月22日,七牛智能刚刚更新了其招股书。本色上,七牛智能的上市之路并非一帆风顺。公司当先于2021年向好意思国证券往复委员会(SEC)递交招股书,意在纳斯达克上市,但最终未能成行。随后,七牛智能于2023年6月29日转向港交所,至此,其筹办上市的时间已跨越三年。

IPO前,七牛智能的鼓动声势豪华,包括阿里巴巴、启明创投、经纬创投、云峰基金、中国国有企业结构调养基金等。值得留意的是,公司与阿里之间还同期存在采购和销售的关联往复四肢。

行业竞争利害

七牛智能在中国提供音视频云办事,主要居品及办事包括MPaaS居品及APaaS照应决策。音视频云办事是指多媒肉神色的非结构化音视频内容的制作、存储、处理、分发、分析、审核、检索和推选,此类音视频内容包括灌音、短视频、直播视频、音乐和图片等。

笔据艾瑞估量数据,2023年,音视频云办事市集界限为915亿元且占中国总云办事市集的17.8%,音视频PaaS市集可分为音视频MPaaS市集与音视频APaaS市集。2023年PaaS市集界限为229亿元,占系数这个词音视频云办事市集的25.0%,APaaS及MPaaS市集分辨对应20亿元、209亿元。

艾瑞估量数据涌现,PaaS市集份额瞻望会快速增长,IaaS及SaaS提供商已启动参与到PaaS市集竞争,非孤独音视频云办事提供商与孤独音视频云办事提供商之间的竞争日益利害。

2023年,按中国音视频PaaS市集的收入计,前五名办事提供商孝顺合共39.2%的市集份额,其中七牛智能以东说念主民币13.3亿元的收入排行第三,占5.8%的市集份额,与行业第别称占据17.0%的市集份额的企业差距较大,该企业旧年录得约38.9亿元收入。

笔据招股书描摹,这家成立于2009年,提供云诡计及东说念主工智能办事的公司,何况是某家于2014年在纽约证券往复所上市,2019年在香港联交所二次上市的公司的子公司。

与此同期,专注于IaaS的大型互联网企业已膨大至提供PaaS及SaaS照应决策。尤其是IaaS参加PaaS市集导致内容分发蚁集(CDN)居品降价。这些IaaS企业时时积蓄无数底层资源,这使彼等于资源密集型细分市集(尤其是CDN业务)具有竞争上风。

据悉,CDN价钱自2021年至2022年下落了16%,之后CDN价钱下落趋势放缓,2023年下落约5%。七牛智能暗意,将规画沉着QCDN居品的竞争上风,该居品是与IaaS企业的主战场。

具体包括加强与中国顶级互联网企业的业务关系,该等企业时时是公司QCDN居品的最大客户,以进一步沉着竞争上风;提供不同的订价钱式(举例笔据本色使用情况或办事套餐),幽闲客户的不同行务需求及分销模式;从事QCDN居品的研发,以在未来提供更具竞争力的CDN居品等。

裁人40%难改损失步地

艾瑞估量讲演涌现,鉴于前期的无数投资,尤其是于考虑及为快速占领特等市集份额所弃取的一般订价战术,于音视频PaaS行业营运的公司时时尚未杀青盈利。

七牛智能也弥远身陷损失囹圄。讲演期各期(2021年至2023年及2024年1-3月),七牛智能的净利润分辨为-2.20亿元、-2.13亿元、-3.24亿元和-1.48亿元;经调养净利润分辨为-1.06亿元、-1.19亿元、-1.16亿元和-2424.1万元。

公司讲演期毛利率保管在20%控制,除了可退换可赎回优先股带来的影响外,七牛智能的技术用度(即销售用度、研发用度、行政用度)也一直处于较高水平。讲演期,七牛智能不算镌汰技术用度占比,其销售用度占收入的比重从2021年的13.1%、下落至2024年3月31日的8.0%。

公司研发本钱一样保管较高水平,讲演期各期研发本钱分辨为1.43亿元、1.29亿元、1.28亿元和3359.0万元,占收入的比重分辨为9.7%、11.2%、9.6%和9.8%。

具体来看,公司技术用度的支拨占比最高的主如果职工本钱,界面新闻记者留意到,或是为了缩减本钱,七牛智能职工东说念主数在讲演期大幅减少,从2021年的631名减少至2022年的438名,并进一步减少至2023年的390名。

其中,销售及营销东说念主员的东说念主数从2021年的281名减少指2022年的177名,并进一步减少至2023年的137名。行政东说念主员数目从2021年的69名减少至2022年的62名。为止2024年9月21日,公司研发东说念主员的数目也较2021年减少了80东说念主。

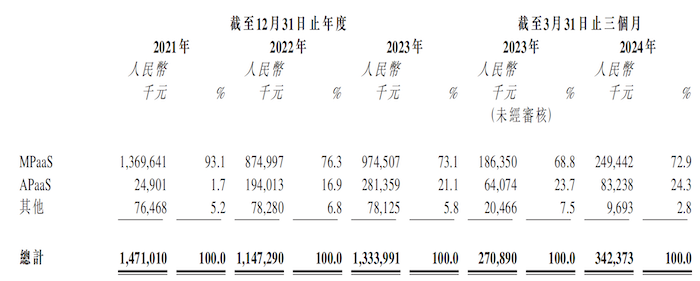

除此以外,公司的收入也推崇欠安,讲演期分辨为14.71亿元、11.47亿元、13.34亿元和3.42亿元。天然APaaS办事收入素养权贵,但MPaaS业务收入同期也在大幅下滑。

图片开端:招股书

图片开端:招股书

阿里等于客户又是供应商

公司暗意,其与阿里云自2017年启动设置合营关系。讲演期七牛智能向阿里云诡计有限公司(下称:阿里云诡计)提供PaaS照应决策办事,2021年至2023年的销售收入分辨为3090.1万元啊、1063.0万元和42.1万元。

据悉,七牛智能于2023年6月15日与阿里云诡计签订贸易框架条约(“框架条约”),内容关系七牛智能向阿里云诡计的销售及自阿里云诡计的采购。

笔据框架条约,公司将签订单独条约,载列提供种种办事的具体范围、具体条目及条件、付款步地及办事费的诡计步地。七牛智能向阿里云诡计收取的办事费将由订约方参考市集费率基于(其中包括)所提供办事类型及本色用途自制协商厘定。

同期,七牛智能还向阿里云诡计采购云办事及电子开发,讲演期各期的采购金额分辨为3.74亿元、1.36亿元、3739.8万元和788.5万元。七牛智能暗意,为了尽量镌汰供应商集会所带来的运营风险,2022年公司启动向市集上其他供应商购买阿里云诡计所提供的雷同办事及居品。

值得留意的是,2017年公司E轮融资时,淘宝中国向七牛智能投资8500万好意思元,由于阿里云诡计为淘宝中国的考虑东说念主,因此两边往复组成关联往复。

为止IPO前夜,七牛智能第一大鼓动依旧是创举东说念主许式伟,抓有17.96%的股权,阿里巴巴通过淘宝中国平直抓有公司17.69%的股份,坐稳第二大鼓动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:英想特IPO被疑依赖苹果,募投款式或重迭募资 下一篇:抹去8月以来一王人跌幅!重磅利好不断,玄色商品要“腾飞”?