刚刚!财政部、税务总局,要紧发布!事关印花税

税收红利来了!

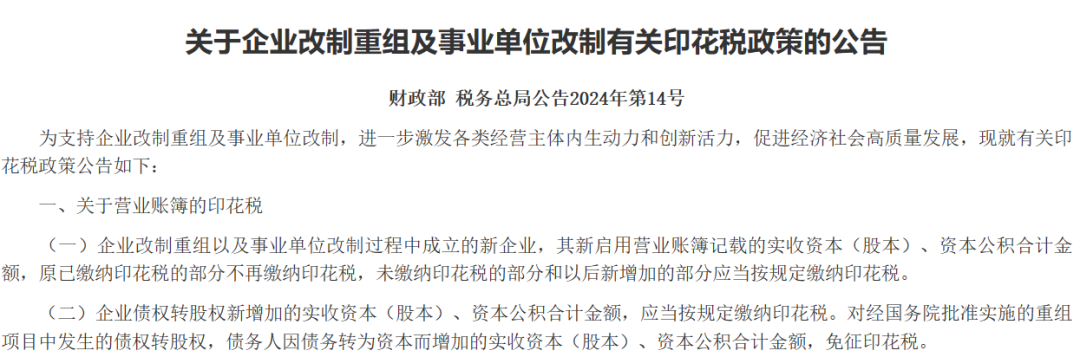

为支柱企业改制重组及奇迹单元改制,进一步激励各种主义主体内生能源和翻新活力,财政部、国度税务总局9月4日发布《对于企业改制重组及奇迹单元改制联系印花税策略的公告》(下称《公告》)。

《公告》中提到了多种免税情况,对经国务院批准实施的重组姿首中发生的债权转股权,债务东说念主因债务转为成本而增多的实得益本(股本)、成本公积统统金额,免征印花税;对企业改制、合并、分立、歇业计帐以及奇迹单元改制书立的产权诊治书据,免征印花税;对吞并投资主体里面划转地皮使用权、房屋等建筑物和构筑物扫数权、股权书立的产权诊治书据,免征印花税。

改制重组是各种主义主体提高资源配置效果、普及市集竞争力的弥见谅势。连年来,为支柱企业改制重组及奇迹单元改制,我国在契税、地皮升值税、印花税等方面先后出台了联系支柱策略。早在2003年,财政部、税务总局就曾发布《对于企业改制历程中联系印花税策略的见告》(下称《见告》)。

《公告》自2024年10月1日起推行至2027年12月31日,《见告》将同期废止。《公告》进一步完善企业改制重组及奇迹单元改制印花税策略,稳妥扩大支柱企业改制的印花税策略的适用边界,调处税收策略适用对象、细化税收策略适用情形。

扩大支柱企业改制印花税策略适用边界

为支柱企业改制重组及奇迹单元改制,早在2003年,财政部、税务总局就在《见告》中端正,实行公司制矫正的企业在改制历程中成立的新企业(从头办理法东说念主登记的),其新启用的资金账簿纪录的资金或因企业建立成本纽带关系而增多的资金,凡原已贴花的部分可不再贴花。

跟着当代企业轨制的不断完善,企业改制重组情势日益各类化、复杂化,而印花税的支柱边界偏窄,《见告》仅对企业改制、合并和分立等少数情形给以了支柱。

本次《公告》具体从三个方面完善企业改制重组及奇迹单元改制印花税策略。

一是扩大税收策略适用边界。将原本支柱企业改制的印花税策略的适用边界,稳妥扩大至企业改制、重组、歇业计帐以及奇迹单元改制,与其他税收变成协力,加大对改制重组的策略支柱力度。

二是调处税收策略适用对象。凡相宜条款的企业改制重组及奇迹单元改制,均可按端正享受印花税支柱策略,体现策略公温存调处,激励各种主义主体活力。同期,取消无须要闭幕条款,促进世界调处大市集建立。

三是细化税收策略适用情形。分别企业改制,企业合并、分立、其他钞票或股权出资和划转、债务重组,奇迹单元改制等具体情形,明确了商业账簿、应税条约、产权诊治书据等印花税税目策略和适用条款,提高税收策略的精确性和灵验性。

相宜条款可免征商业账簿印花税、应税条约印花税等

从《公告》主要推行看,围绕企业改制、重组、歇业计帐以及奇迹单元改制将实施免征商业账簿印花税、应税条约印花税、产权诊治书据印花税等支柱策略。

在商业账簿印花税策略方面,《公告》明确,对企业改制重组以及奇迹单元改制历程中成立的新企业,其新启用商业账簿纪录的实得益本(股本)、成本公积统统金额,原已交纳印花税的部分不再交纳印花税。对经国务院批准实施的重组姿首中发生的债权转股权,债务东说念主因债务转为成本而增多的实得益本(股本)、成本公积统统金额,免征印花税。

在应税条约印花税策略方面,《公告》明确,企业改制重组以及奇迹单元改制前书立但尚未履行实现的各种应税条约,由改制重组后的主体承继原条约权益和义务且未变更原条约计税依据的,改制重组前已交纳印花税的不再交纳印花税。

在产权诊治书据印花税策略方面,《公告》明确,对因企业改制、合并、分立、歇业计帐以及奇迹单元改制书立的产权诊治书据,免征印花税。对县级以上东说念主民政府大概其所属具有国有钞票处治责任的部门按端正对地皮、房屋等权属进行行政性调整,以及对吞并投资主体里面划转地皮、房屋等权属书立的产权诊治书据,免征印花税。

此外,在企业改制重组印花税策略适用条款方面,《公告》明确,企业改制后其原企业投资主体存续并在改制(变更)后的公司中所握股权(股份)比例朝上75%,且改制(变更)后公司承继原企业权益、义务;奇迹单元改制后其原出资东说念主(包括履行国有钞票出资东说念主责任的单元)存续并在改制后的企业中出资(股权、股份)比例朝上50%。企业合并、分立需自在投资主体存续或投资主体计划的条款。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:刘万里 SF014

上一篇:长江有色:4日铜价暴跌 刚需采买意愿增强 下一篇:蔚来盘前涨2.65% Q2功绩行将放榜 市集预期收入大增96%