央行开展3000亿MLF操作:利率下行30个基点 减量续作、联接降准

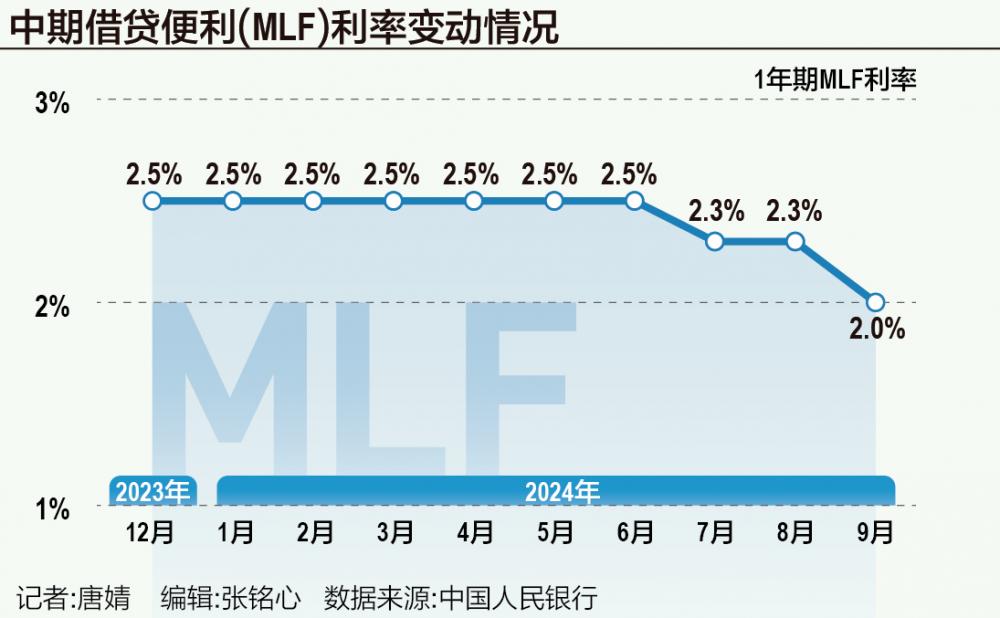

为珍重银行体系流动性合理充裕,9月25日,中国东谈主民银行开展3000亿元中期假贷便利(MLF)操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%。操作后,中期假贷便利余额为68780亿元。

这次MLF中标利率较前值下行30个基点。9月24日,中国东谈主民银行行长潘功胜晓谕将7天期逆回购操作利率下调0.2个百分点,从当今的1.7%调降至1.5%。潘功胜预测,本次计策利率转换之后,将会带动MLF利率下调能够在0.3个百分点。因此,这次MLF利率下行稳妥商场预期。

分析东谈主士指出,MLF中标利率是近期降准、降息安排公布后第一个下行的商场化利率,体现了央行下调计策利率(7天期逆回购操作利率)对商场化利率的指点作用。MLF利率下落有助于从简银行资金本钱,通过银行里面订价传导,预测LPR和入款利率等也会随之下行,这将握续提振商场信心,维持经济踏实增长。

值得重视的是,以往MLF操作发布期间为上昼9点20分,且与今日公开商场逆回购操作归并发布,但9月25日却提前至上昼8点30分单独发布。

分析东谈主士还称,MLF与公开商场操作分配置布,畴昔器具的各别性定位将愈加纷乱。以往MLF操作效果与今日公开商场逆回购操作归并发布,这次MLF操作“别辟门户”、提前发布在再贷款——中期假贷便利栏面前,进一步体现了与7天期逆回购操作利率动作计策利率的各别,股东MLF回来中长久流动性供给器具的定位。

公告骄横,9月MLF操作范围为3000亿元,而当月MLF到期范围为5910亿元,这意味着本月MLF缩量操作2910亿元。

分析东谈主士合计,9月MLF进行了减量续作是为了联接降准,旨在保握流动性合理充裕。9月24日,央行晓谕近期将降准0.5个百分点、开释1万亿元长久资金之后,银行体系长久流动性缺口大幅收窄,央行继续等量续作MLF的必要性下落。同期,央行还显露年底前可能再降准0.25~0.5个百分点,预测也将合理对冲四季度的MLF到期,保握商场资金面悠闲。

“央行超预期降准,将向银行大范围注入长久流动性,这会导致银行对MLF操作的需求相应下落。”东方金诚首席宏不雅分析师王青坦言。

按照潘功胜年内二次以致三次降准的表态,开释的流动性最高可达2万亿元。民生银行首席经济学家温彬暗意,央行晓谕裁减入款准备金率0.5个百分点,提供长久流动性1万亿元,若年内视商场流动性情景再下落0.25~0.5个百分点,最高开释的流动性可达2万亿元,股东银行欠债本钱下落80亿元掌握。

3000亿元的MLF操作范围也并不算小。在王青看来,在面前银行体系资金面仍相对充裕的布景下,央行在晓谕降准的同期,继续较大额度续作MLF,或出于以下两大原因:一是面前处于政府债券刊行岑岭期,央行较大额度续作MLF,能够有劲维持政府债券刊行;二是保握银行体系中长久流动性较为充裕,为四季度银行加大信贷投放提供维持。这有望扭转1至8月新增东谈主民币贷款较大幅度同比少增的情景,亦然面前稳增长的一个紧要发力点。

至于MLF“降息”30个基点的原因,多名受访东谈主士告诉记者,面前银行存单到期收益率较低,是股东MLF操作利率下调的一个紧要能源。

招联首席盘问员董希淼暗意,此前,1年期MLF利率为2.30%,高于同行存单利率,金融机构肯求积极性相对不高。下行30个基点之后,金融机构投标MLF的积极性或将提升。MLF利率下落有助于进一步裁减金融机构资金本钱,灵验中意商场中长久流动性需要。在月末续作MLF,进一步标明7天期逆回购操作利率也曾取代1年期MLF利率,成为主要计策利率。MLF延后续作,进一步强化7天期逆回购操作利率的计策地位,有助于进一步理顺由短及长的利率传导机制。

王青则称,受前期银行信贷披发范围较为谦让,政府债券刊行节律偏缓等影响,面前银行体系流动性较为充裕,8月1年期买卖银行(AAA级)同行存单到期收益率为1.92%,解析低于这次转换前的MLF操作利率。由于银行通过同行存单在货币商场融资和银行通过MLF向央行融资之间存在一定替代性,加之面前MLF操作实施固定数目、利率招标,8月操作利率出现较大幅度下行,亦然利率商场化的体现。

还有分析东谈主士合计,MLF利率下落有助于从简银行资金本钱,通过银行里面订价传导,预测LPR和入款利率等也会随之下行,这将握续提振商场信心,维持经济踏实增长。

记者还重视到,这是央行初度公布MLF投标价钱,操作透明度进一步提升。7月起央行在公告中明确对MLF操作经受固定数目、利率招标样貌,中标利率将凭据机构投标无邪详情。

所谓利率招标,即参与机构在投标时不错选拔多个利率,最终的中标效果也更能响应资金供需情景。本月央行初度公布MLF投标利率情况,机构投标利率最高2.3%,最低1.9%,响应了不同机构关于中长久资金需求的各别,这也与潘功胜在2024陆家嘴论坛上提到的“提升货币计策透明度”前因后果。

此外,以往MLF操作常常发布在“公开商场业务来去公告”专栏中,而这次MLF操作发布在“中期假贷便利使命信息”专栏中,以往这是月初公布上月MLF范围、余额等数据的位置。

这王人骄横MLF利率的计策利率色调解析淡化。7月22日,央行晓谕公开商场7天期逆回购操作经受固定利率、数目招标,进一步昭示计策利率,商场利率与7天期逆回购操作利率挂钩联动增强。自8月起,央即将每月MLF续作期间转换至当月LPR报价发布之后,LPR与MLF进一步脱钩。

温彬暗意,央行正在聚焦于管好短端利率(如7天期逆回购利率),中期利率股东主要由商场决定。通过迟缓淡化MLF利率的计策色调,进而理顺各项货币计策器具由短及长的利率传导机制,成为下阶段健全利率商场化调控机制的紧要标的。

在他看来,有计划到现阶段MLF“量多价高”,要淡化其计策利率地位,最初需要把MLF的量降下来。畴前央行通过MLF等来开释流动性,投放基础货币,畴昔可能主要通过降准或者央行购买国债来完了基础货币投放。MLF量迟缓萎缩以后,其自己的计策利率地位也会随之减弱,当计策能够灵验指点中段利率的时候,不排斥MLF最终会退出历史舞台。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李桐