放慢求稳,白酒股预期管理转向

21世纪经济报谈记者肖夏 重庆报谈

市集的珍爱只抓续了一天。

在8月临了一个来回日大涨后,白酒板块再度转跌,9月2日大跌4%,3日回涨1%。

在此之前,白酒上市公司半年报也曾一齐出炉。21世纪经济报谈记者统计刺眼到,21家白酒上市公司中,15家上半年收入依然是正增长,其中11家保抓了两位数增长。

对比其他跌跌不断的破钞企业,白酒股的功绩依然能打。

但增长的故事,市集越来越不买单了。纵容9月3日,白酒股本年至少齐出现两位数跌幅,最多的股价跌去了六成。

尽管上半年繁多酒企保抓了两位数以致20%以上的增长,投资者依然是拿着放大镜找问题:二季度增长是不是明显慢了?增长是靠挤公约欠债已矣的?用度增长是不是更快?是不所以廉价居品换增长?

从数据来看,天然无数白酒股还在增长,但已显出弊端。

一方面是功绩分化,不少酒企上半年明显倒退,保抓增长的酒企也有所放慢,龙头也出现增收不增利;另一方面,毛利率、公约欠债、销售用度等观点齐在传递不算积极的信号。

有机构就分析觉得,由于二季度以来举座破钞方式急转直下,市集对白酒进入下行通谈的预期也曾酿成,酒企困难达成的短期功绩,关于估值和股价也曾不再有强撑抓作用。

在这么的配景下,不少酒企聘任淡季放慢,一些还刻毒了分成承诺,从高增长转向稳预期。

增长放慢 压不动货了

要是说昨年仅仅行业深度鬈曲期的开篇,本年周期的威力也曾全齐炫耀。

21家白酒上市公司中,上半年营收、盈利双增长的有15家,营收或盈利出现下滑的有6家,举座呈现“头部连续增长,腰部功绩分化,尾部权贵下滑”的阵势。

同样是白酒买卖,走势大相径庭。

古井贡酒、今世缘、迎驾贡酒依旧保抓20%以上的增长,其中古井贡酒归母净利润同比增长28.5%,而上海贵酒、皇台酒业、酒鬼酒、舍得酒业功绩同比下滑跨越三成,其中上海贵酒营收同比大跌77%、归母净利润同比大跌近245%。

即等于保抓增长的酒企,也在放慢。

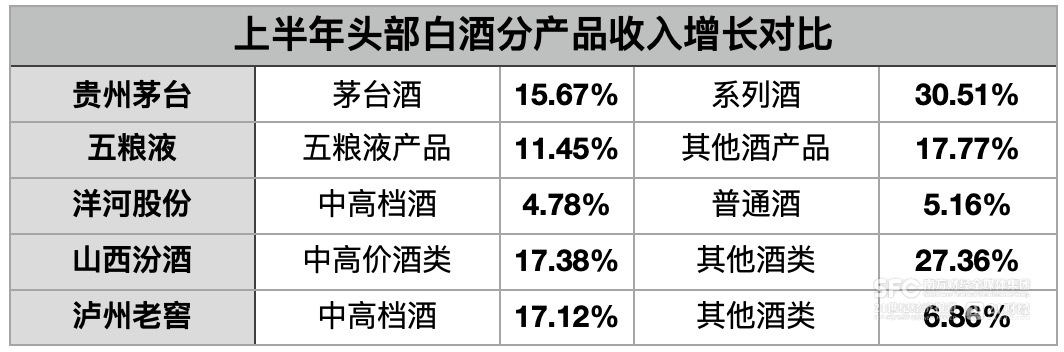

五大头部白酒中,贵州茅台、洋河股份、山西汾酒、泸州老窖比拟前一年增速齐出现放缓。区域酒企中,口子窖、老白干酒、金徽酒增速也不足往年。

15家营收、盈利双增长的酒企中,增收不增利的有4家,差别是贵州茅台、泸州老窖、洋河股份、今世缘。此外,天助德酒营收天然保抓了近15%的增长,其归母净利润则是同比下滑跨越17%。

压货也照实压不动了。手脚功绩“蓄池塘”的公约欠债,上半年浩繁出现下滑。

21世纪经济报谈记者梳理刺眼到,21家白酒上市公司中,半数以上酒企的公约欠债均有不同过程的下滑,下滑最多的以致跨越70%。

还有9家酒企的公约欠债保抓增长,不外无数涨幅并不大,只好龙头的五粮液、贵州茅台增长最为权贵。

(21记者凭据财报整理)

(21记者凭据财报整理)

公约欠债知道经销商的信心。无数酒企公约欠债下滑,这意味着接下来的中秋国庆旺季,行业举座回暖的盛况不一定能出现了。

识相盘考总司理蔡学飞觉得,行业存量挤压趋势愈发明显,此消彼长的替代式增长成为主流,酒业举座分化趋势持续加深。

近期电商促销的中秋促销也曾拉开,提前给酒企加压。有券商分析师就对21世纪经济报谈指出,本年中秋白酒最大的价钱扰动成分依然是电商价钱。

用钱换增长更难了

即便酒企能保抓增长,需要的进入也更多了。

21世纪经济报谈梳理刺眼到,21家白酒上市公司中,本年上半年只好顺鑫农业、老白干酒、酒鬼酒、上海贵酒、青海春天5家的销售用度是下滑的,其中酒鬼酒、上海贵酒是因为白酒收入大幅下滑,顺鑫农业有剥离了地产业务的罕见成分。

其他16家酒企中,9家的销售用度增长快于营收增速,包括贵州茅台、五粮液、洋河股份等头部酒企。

(21记者凭据财报整理)

(21记者凭据财报整理)

根蒂原因在于破钞情感下行,破钞者更同意缩减破钞、降档破钞,而非加多开支。

“在面前的环境下,加多市集用度、加多渠谈促销力度来作念功绩,导致各大酒企的渠谈老本水长船高,最终互相对消,不利于行业可抓续发展。”武汉京魁科技董事长、酒业褒贬东谈主肖竹青对21世纪经济报谈记者说。

这也导致本年白酒行业出现了另一个满足:好多酒企反而是廉价居品增长更快。

2016年来的这一轮周期,大部分酒企齐遴选了提价计谋,一方面提高功绩,一方面拉升品牌定位。但由于价钱倒挂逐渐常态化,这一发展旅途遇到了挑战。

五大白酒中,贵州茅台、五粮液、洋河股份、山西汾酒上半年齐出现系列酒/泛泛居品增长快于主品牌/中高级居品的情况。

(21记者凭据财报整理)

(21记者凭据财报整理)

头部酒企尚且如斯,其他酒企情况可思而知。

上半年,口子窖的低档白酒居品收入同比增长51%,高级白酒居品收入同比增长7%。伊力特上半年高、中、低脉络居品收入增速步骤递减。水井坊的中档居品收入同比增长12.8%、高级居品同比增长6.1%。酒鬼酒三大品牌中,上半年唯独增长的是湘泉系列。

肖竹青向21世纪经济报谈记者暗示,好多酒企为迎合破钞左迁、破钞紧缩,齐确立了降档降价的新址品,通过新址品招商带来功绩增长。

只好少数收拢当地市集破钞升级的区域酒企例外。

上半年,古井贡酒的年份原浆系列,今世缘和老白干酒100元以上的居品,金徽酒300元以上的居品以及迎驾贡酒以洞藏系列为主的中高级居品,增长齐比各自其他居品系列更快。

拼增长不如提报告

面临放慢、缩水,不少酒企称这是主动管理的驱散。

半年报发布后,泸州老窖管理层在与投资者相通时暗示,二季度是主动鬈曲权衡节律,以缩短渠谈库存。

山西汾酒同样在半年报后与机构相通时暗示,本年二季度数据并不体现骨子需求,是公司对不同居品举座调控的驱散,观点是让青花系列鬈曲好景象迎接中秋旺季。

针对外界关注的公约欠债下滑,今世缘酒业董事长、总司理顾祥悦在功绩知道会上回话,在厂家预收获款难以赢得比商家更好的阁下后果与效益的情况下,今世缘不再条目经销商在正常订单之外预交货款。

此前也曾有酒企最初给与主动放慢的计谋。

水井坊是从2022年四季度到2023年上半年主动降库存,昨年功绩也因此大幅下滑,但昨年下半年还原增长后,本年上半年同比已矣了两位数增长。

头部酒企中,五粮液本年对大单品第八代五粮液遴选控量,也换来了比同业更踏实的酒价和股价。

这亦然近期一些机构向酒企观点的计谋:既然艰难守护增速也不成普及估值、市值,不如主动鬈曲速率,开释渠谈压力和自己风险。

但与此同期,酒企也需要通过普及报告、保底报告携带投资者的预期,劝诱增量资金来撑抓市值管理。

跟着分成率普及,白酒股的股息率正在逐渐成为劝诱投资者的新卖点。比如洋河股份承诺三年每年保底分成70亿元、分成率不低于70%。在一些投资者看来,买入很是于抓有一份高息债券。

也曾有酒企接受了这种投资逻辑的转化。 某头部酒企管理层此前与推进相通时就暗示,目下不是高增长的期间。

但风气了左侧来回的投资者们,最近还在卖出白酒。他们的担忧在于:就算分成普及了,将来没了增长,又该奈何办?

关于更长周期的趋势,面前还有时有谜底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:张靖笛