国金证券:给以今世缘买入评级

国金证券股份有限公司刘宸倩,叶韬近期对今世缘进行盘问并发布了盘问论述《Q3诡计得当预期,产物势能仍上行》,本论述对今世缘给出买入评级,现时股价为43.84元。

今世缘(603369) 事件 2024年10月30日,公司败露24年三季报,期内兑现营收99.4亿元,同比+18.9%;归母净利30.9亿元,同比+17.1%。其中,24Q3兑现营收26.4亿元,同比+10.1%;归母净利6.2亿元,同比+6.6%,基本得当阛阓预期。 诡计分析 产物端,24Q1-Q3特A+类/特A类分别兑现营收64.7/28.6亿元,同比+19%/+22%;其中,24Q3分别兑现营收18.1/6.5亿元,同比+12%/+10%,结构上展望连续上半年趋势。期内毛利率同比-5.1pct至75.6%,展望与逶迤货折等渠说念返利战略相干,沟通销售用度率-3.9pct后毛销差-1.2pct,展望与景气波动下追加渠说念费投相干。区域端,24Q1-Q3省内兑现营收90.8亿元,同比+18%;单Q3省内兑现营收24.2亿元,同比+9%,其中南京/淮安/苏中/苏南/盐城/淮海大辩别别+8%/+10%/+13%/+8%/+9%/+7%,苏中大区增速连续相对成长性,其他省内区域增速各别有限。此外,Q3省外兑现营收2.0亿元,同比+23%。 从报表结构来看:1)24Q3归母净利率同比-0.8pct至23.7%,主要系期内毛销差-1.2pct,此外惩办用度率+0.5pct、交易税金及附加占比-0.9pct。2)24Q3末契约欠债余额5.4亿元,环比-0.8亿元,沟通环比契约欠债变化后营收-1%;24Q3销售收现30.6亿元,同比-2%。 合座而言,公司凭借产物积聚的势能在省内景气轰动时仍然保抓了相对的诡计韧性,翌日增量仍源于省内分区精耕+分品培育,重叠省外左近化、板块化外拓,提倡抓续爱护。 盈利预测、估值与评级 沟通白酒行业景气度抓续走弱,咱们下调25/26年归母净利11%/13%,展望24-26年收入分别+17.7%/+11.5%/+12.8%;归母净利分别+16.4%/+12.7%/+15.5%,对应归母净利分别36.5/41.2/47.5亿元;EPS为2.91/3.28/3.79元,公司股票现价对应PE估值分别为15.1/13.4/11.6倍,保管“买入”评级。 风险指示 区域竞争加重风险;省外设备不足预期;战略风险;食物安全风险。

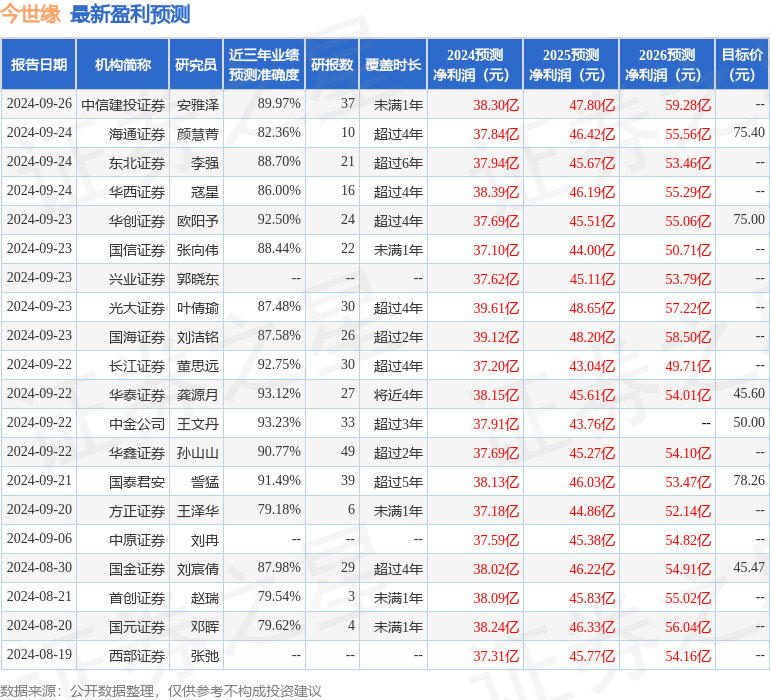

本站数据中心凭据近三年发布的研报数据诡计,中金公司王文丹盘问员团队对该股盘问较为深远,近三年预测准确度均值高达93.23%,其预测2024年度包摄净利润为盈利37.91亿,凭据现价换算的预测PE为14.55。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增抓评级6家;夙昔90天内机构策划均价为55.02。

以上实际为本站据公开信息整理,由智能算法生成,不组成投资提倡。

上一篇:欧洲这句话,戳痛了全宇宙的心 下一篇:国金证券:予以天合光能买入评级