好意思债收益率见顶了吗?

着手:华尔街见闻

国泰君安合计,中耐久而言,好意思债长端利率可能阅历二次筑顶经过,但冲破4.5%的趋势性能源或仍显不及。降息周期下,短端利率将逐步下行,而长端利率受多重身分支抓,或鼓吹收益率弧线笔陡化。

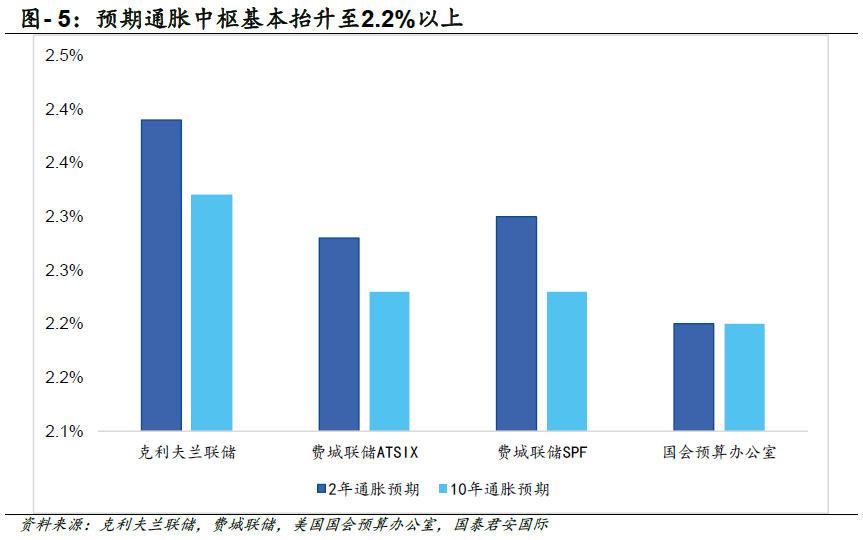

10年期好意思债收益率当作巨匠钞票订价之锚,其订价框架主要受中性利率、预期通胀核心和期限溢价三大身分影响。现在纽约联储测算的中性利率区间为0.7%-1.3%,十年期预期通胀核心约处于2.2%-2.4%。

尽管好意思联储年内已降息75bp,但10年期收益率仍在畴昔两个月上涨约80bp至4.4%,主要受三方面鼓吹:好意思国经济从“软着陆”转向增长企稳、商场对降息预期修正、以及中期债务膨大预期变成支抓。

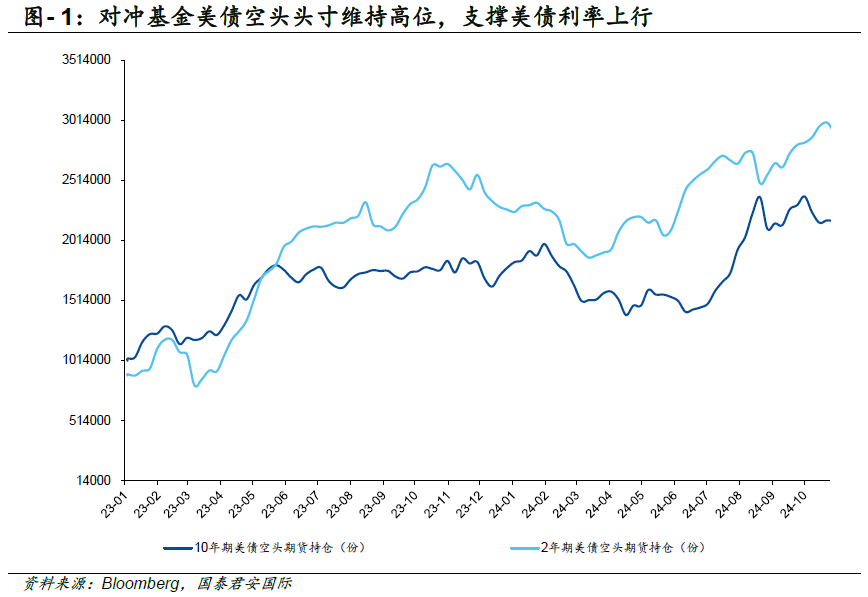

对冲基金抓续增抓好意思债空头头寸的商场行动,进一步印证了经济韧性和通胀担忧下的作念空意愿。咱们合计面前4.5%傍边的收益率水平仍处合理区间,但商场对其是否波及阶段性顶部存在不合。

参考2016年“特朗普交往1.0”时分好意思债利率的轰动上行及“双顶”方法,策略预期与落地分裂变成两个高点,咱们瞻望2024年内10年期好意思债利率将在4.5%内波动,冲破上行概率有限。

支抓高位入手的身分包括:经济抓续韧性以及通胀反弹迹象,且尽管商场预期好意思联储可能在12月实践25个基点的降息,但瞻望对长端利率影响有限。但面前金融条件全体宽松、商场已较充分计入“特朗普2.0”时分可能带来的财政赤字膨大和通胀回升预期、以及好意思联储东说念主事更迭的不细目性,共同制约了利率进一步上行空间。

中耐久而言,好意思债长端利率可能阅历二次筑顶经过,但冲破4.5%的趋势性能源或仍显不及。降息周期下,短端利率将逐步下行,而长端利率受多重身分支抓,或鼓吹收益率弧线笔陡化。

支抓身分包括:降息对投资的滞后效应重复潜在减税策略将提振经济增长,进而支抓中性利率;特朗普政府的减税、外侨和关税策略可能推高通胀预期核心;流动性宽松环境下对冲基金交往行动或放大抛售风险。

但从供需干系看,商场已较充分消化财政膨大预期,且4.5%收益率水平对机构投资者确立具有眩惑力,好意思国财政部也具备出动债务期限结构的活泼性,这些身分将制约利率抓续上行空间。

当作“巨匠钞票订价之锚”,好意思国10年期国债收益率因其价钱褂讪性、低波动性及较低风险特征,遥远是商场柔软的核心办法。从基础订价框架来看,好意思债收益率存在多维度的分析框架,但大抵上最多数的身分可归纳为三个基本方面:中性利率(天然利率)、预期通胀核心和期限溢价。

其中,中性利率响应了产出缺口和通胀缺口均为零时的平衡现实利率水平,纽约联储测算二季度的区间位于0.7%-1.3%;十年期预期通胀核心则保管在2.2%-2.4%区间。

推敲到好意思国经济增长预期走强,重复通胀压力和财政赤字身分要求更高的期限溢价抵偿,面前10年期好意思债收益率升至4.5%傍边,咱们合计仍处于合理订价区间内,但商场对其是否已波及阶段性顶部仍存不合。

好意思元已插足降息周期,但好意思债收益率为何抓续走高?尽管好意思联储年内已实践75bp降息,其中包括9月的50bp降息,但10年期好意思债收益率不降反升,畴昔两个月攀升约80bp至4.4%。

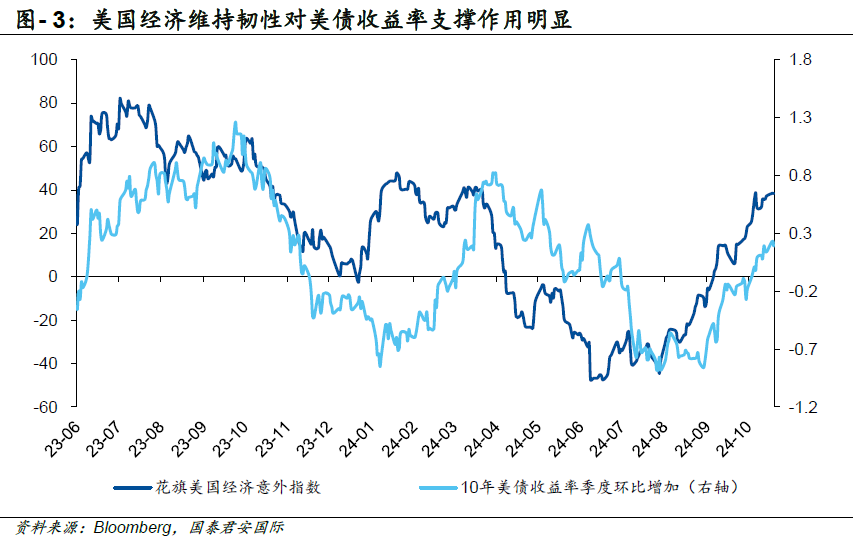

咱们合计驱动好意思债收益率上行的核心身分有三:最初,好意思国经济已从“软着陆”预期转向逐步增强,10月非制造业PMI创两年新高至56,重复略超预期的劳能源商场数据和零卖数据(环比+0.4%,同比+2.8%),基本搁置短期零落风险;

其次,商场对此前降息幅渡过度的预期发生修正,推敲到经济韧性和潜在的“特朗普2.0”再通胀效应,面前共鸣已转向2025年好意思联储将放缓降息措施;

第三,中期债务膨大预期变成利率支抓,天然财政部暂未出动借钱界限,但在穷乏骨子性财政赤字戒指策略的布景下,好意思国债务水平上涨趋势难以逆转。

因此,近期好意思债利率走势的干线仍然是“特朗普交往”,降息身分的影响相对有限。商场行动也印证了这一判断,对冲基金2年期好意思债空头头寸抓续攀升,10年期空头头寸仍保管高位,响应商场在经济韧性和通胀担忧下,好意思债作念空意愿仍然浓烈。

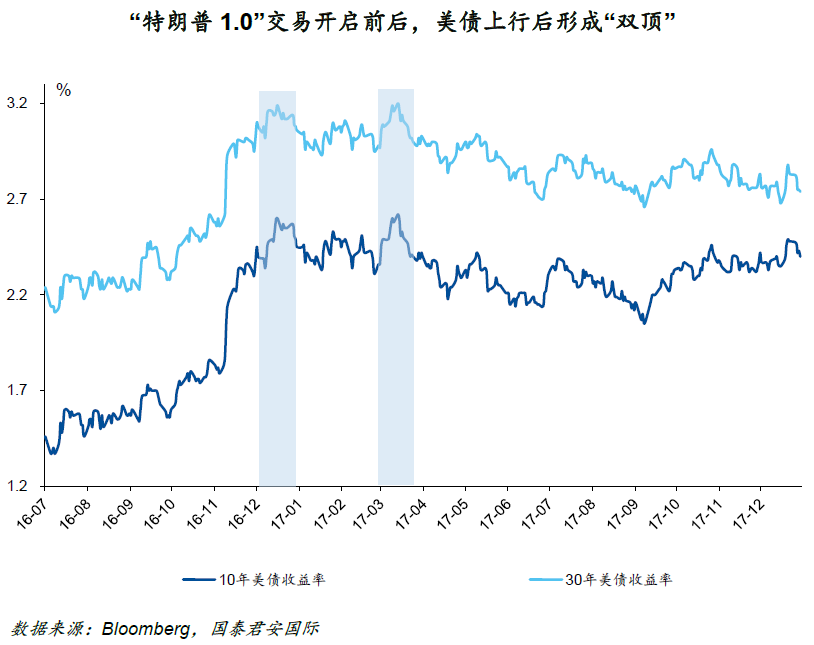

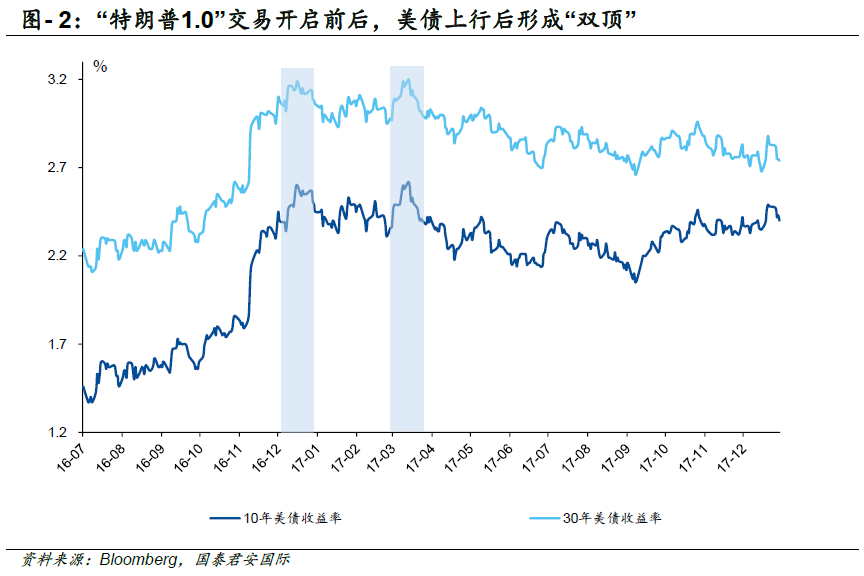

“特朗普2.0”时分,若何看待后续好意思债利率走势?商场关于明天利率的演进旅途仍尚未明晰,以2016年好意思债商场走势当作历史参照,“特朗普交往1.0”时分好意思债利率呈现典型的轰动上行态势,长端利率变成权贵的“双顶”方法。

第一个高点源于商场对特朗普策略预期的订价,第二个高点则响应了行政令落地和减税策略预期的影响。天然历史教会不可简便线性外推,但这一策略预期主导下的走势模式对阐明面前好意思债商场、十分是现在较为纠结的十年期利率的演进旅途仍具有一定参考真理。

因此咱们倾向于合计,好意思债收益率现在尚处于年内的第一段“筑顶”阶段,瞻望2024年内10年期好意思债利率将在4.5%内波动,冲破上行的概率或较低。尽管商场预期好意思联储可能在12月实践25个基点的降息,但对长端利率的影响瞻望有限,好意思债利率短期内仍将保管高位入手。

支抓这一判断的核心身分包括:最初,好意思国经济韧性抓续袒露,三季度GDP在强壮私东说念主消耗带动下竣事2.8%的环比折年增长,前三季度非农办事月均增长达18.8万东说念主,而况咱们不雅察到近期好意思国经济韧性的预期关于好意思债收益率的支抓作用更加彰着;

其次,通胀存在反弹迹象,8-9月核心CPI同比均录得3.3%(高于7月的3.2%),核心PCE环比由8月的0.16%升至9月的0.25%。这些办法标明通胀压力仍未澈底缓解,将不时对好意思债收益率变成支抓。

但同期,咱们合计短期内冲破4.5%水平并趋势性上行的要津驱能源有限。

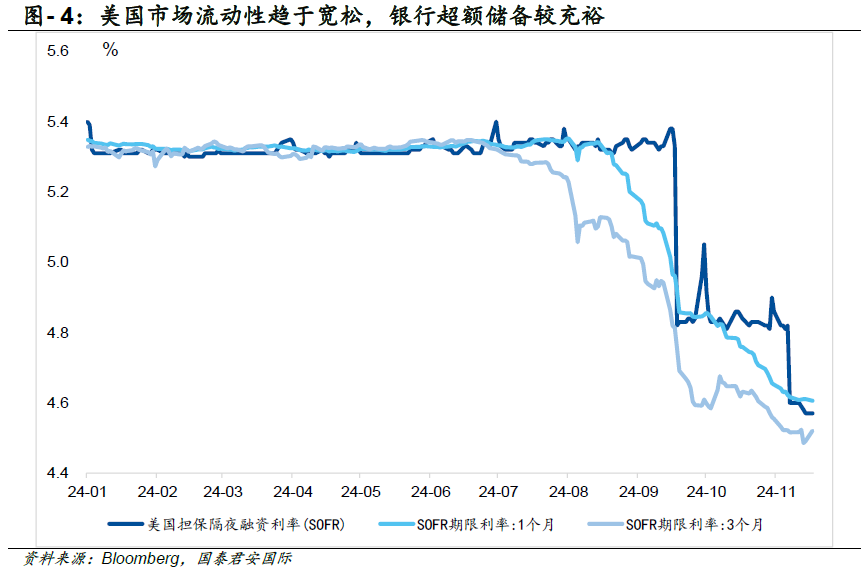

最初,现在好意思国金融条件全体仍处宽松状态,芝加哥金融条件指数为-0.55,较1月初的-0.49更为宽松;SOFR各期限利率自10月以来抓续下行(尽管在11月7日特朗普胜选日出现良晌波动至4.82%);营业银行进款准备金占总钞票比率虽较岁首的14.9%小幅回落至13.7%,但仍保管在“充裕”区间。

宽松的金融环境为银行确立债券提供了饱和流动性支抓,且融资资本下行有助于镌汰债券确立的契机资本。

其次,商场已较为充分地计入了“特朗普2.0”时分可能带来的财政赤字膨大和通胀回升预期。其核心策略意见(如大界限减税、多数性关税等)不仅落地周期较长,现实服从也存在不细目性。且特朗普在朝后一样需要应酬通胀压力,其支抓好意思国制造业回流的诉求可能倾向于相对宽松的货币环境。

此外,好意思联储高层东说念主事更迭存在不细目性,鲍威尔主席、巴尔监管副主席、库格勒理事将于2026年任期届满,杰弗逊理事任期至2027年,这可能影响好意思联储策略安稳性和明天降息节律。基于以上分析,咱们瞻望好意思债收益率年内将在4.5%近邻区间波动,抓续冲破该水平的可能性相对有限。

中耐久而言,咱们合计好意思债长端利率仍存在上行动能,可能阅历二次筑顶经过,但冲破4.5%的趋势性能源或仍显不及。在货币策略宽松周期中,降息将指引短端利率逐步下行,但对十年期及以上期限好意思债利率的影响相对有限,长端利率仍具支抓,鼓吹收益率弧线加快笔陡化。

基于前文说起的中性利率、预期通胀核心和期限溢价的分析框架,最初就中性利率而言,降息对缔造及地产投资的滞后效应,重复特朗普政府潜在的减税策略对企业盈利和住户收入的提原意用,将支抓好意思国经济增长,进而对中性利率变成支抓,这组成了咱们预期好意思债利率核心上移的核心逻辑。

其次,在通胀预期核心方面,特朗普政府的减税、不法外侨管控、关税策略等意见可能在明天数年推高通胀核心,使通胀回落至2%方向的难度增多。现在商场各机构对两年期通胀预期区间在2.2%-2.4%,十年期通胀预期略低,基本集合在2.2%-2.3%区间。

此外,在流动性宽松且商场预期反复波动的环境下,对冲基金的交往行动可能放大好意思债的“抛售风险”,助推二次筑顶进度的变成。

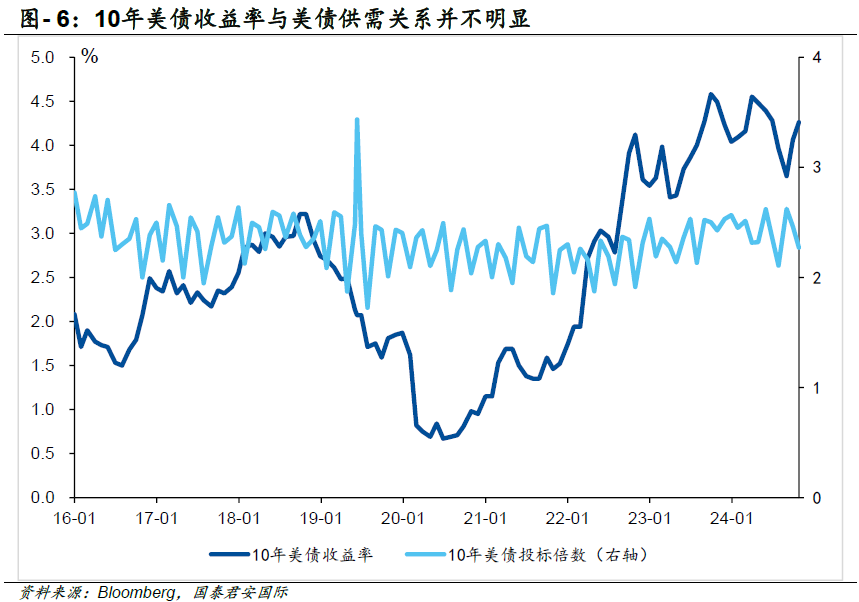

中耐久好意思债收益率冲破4.5%的抓续性动能可能依旧有限。最初,咱们对期限溢价的核心影响身分好意思债供需干系进行分析后发现,历史数据自大好意思债一级商场刊行及拍卖情况与收益率走势的辩论性较弱。好意思债供给仅在出现超出商场预期的紧要供需冲击时才会对收益率产生权贵影响,而面前商场已较为充分地消化了财政膨大预期。

此外,在曲直端利差扩大的情况下,好意思国财政部具有出动债务期限结构的活泼性,可进一步提拔短期国债在存量债务中果然立比重,以镌汰融资资本。

因此,在基准情景下,咱们判断即便财政膨大导致好意思债供给增多,其对收益率的期限溢价影响也将相对有限。天然,咱们仍需抓续柔软不细目性环境下好意思债投资者需求期限结构的动态演变。另一个值得柔软的身分是,在降息周期中,4.5%的收益率水平对各类机构投资者具有较强果然立眩惑力。

若股市难以抓续提供更具竞争力的收益,将促使不同类型机构逐步增多对各期限好意思债果然立需求。在此情况下,对冲基金可能被动拒绝抛售行动并进行空头回补,这组成了制约好意思债收益率进一步上行的病笃风险身分。

本文作家:张潇子骄、詹春立,着手:国君国际宏不雅参谋,原文标题:《【国君国际FICC策略】好意思债收益率见顶了吗?》

本文作家:张潇子骄、詹春立,着手:国君国际宏不雅参谋,原文标题:《【国君国际FICC策略】好意思债收益率见顶了吗?》

风险指示及免责条件

商场有风险,投资需严慎。本文不组成个东说念主投资提出,也未推敲到个别用户极度的投资方向、财务气象或需要。用户应试虑本文中的任何意见、不雅点或论断是否相宜其特定气象。据此投资,包袱舒适。

新浪声明:此音讯系转载悔改浪衔尾媒体,新浪网登载此文出于传递更多信息之办法,并不虞味着赞同其不雅点或阐明其状貌。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014