正信期货:本钱垮塌,PTA延续过错寻底

利比亚原油出产和出口受阻有望规复,重叠原油需求仍显疲软,油价跌至年内低点,PTA本钱辅助缩短。此外聚酯旺季刚需无亮点,PTA仍濒临累库压力,畛域9月4日,PTA2501合约最低跌至5032元/吨,刷新近两年内的次新低,金九旺季能否完了,后市PTA怎么看?

1、PX高供应难改,本钱端辅助不及

好意思联储降息、中东地点执续扰动,重叠好意思国传统汽油耗尽旺季邻近尾声,旺季事后好意思国原油需求濒临转淡,而欧佩克+产量战略濒临关键期,若冉冉增产谈论按期施行则利空油市,暂停大略蔓延则对油市酿成利好辅助,多方博弈下,油价波动加重,进而PX本钱开动磋议有限。眷注原油库存及好意思元走势。

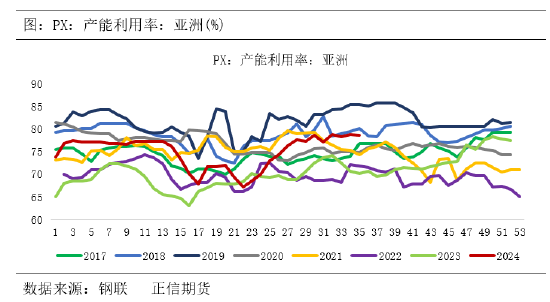

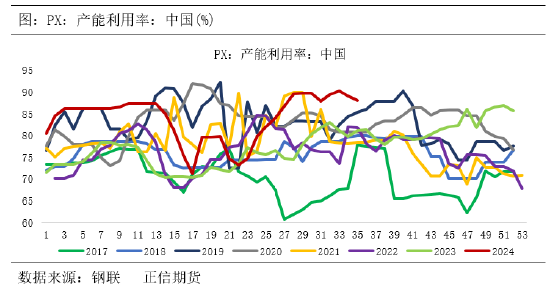

PX来看,8月份,因经济衰退担忧激发资金避险情怀发酵,重叠中东地点降温,海外油价承压重挫,PX本钱端辅助塌陷,同期国内PX安设开工负荷处于高位,需求端PTA安设存在谈论内及谈论外泊车事件发生,供需矛盾凸出,PX大幅着落,不休刷新年内低值,统统回探至近20个月内低位。9月份,浙石化及东营威联贪图300万吨PX安设存在短停预期,但国内PX安设开工负荷延续处于历史高位,需求端PTA工场检会强于重启力,PX或将延续宽均衡面容。

2、高供应压力下,PTA加工费压缩显然

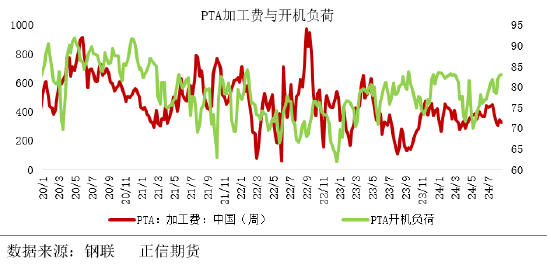

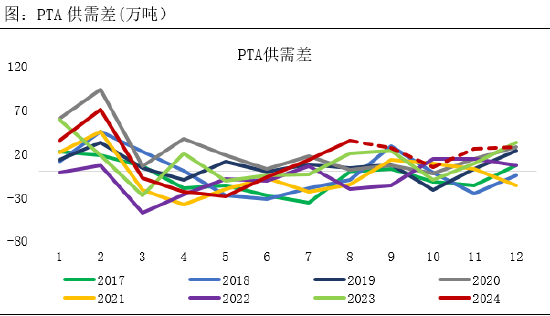

由于6、7月PTA加工费尚可,重叠“金九银十”旺季预期,PTA企业8、9月检会谈论未几,PTA累库预期较强。多余压力下PTA加工费显然着落,8月PTA月均加工费跌至年内低点隔邻,但月均加工费在频年新投产安设的表面加工费本钱线之上,即PTA新安设出产盈利,但早年投产的安设出产损失。

8月PTA月产量创历史新高,社会库存累库35万吨驾驭。现在来看,9月PTA检会谈论较少,PTA供应多余的预期仍然较强。且华东250万吨PTA新安设可能2024年年底投产,早于此前商场预期,若该安设12月份投产,则其影响前置至10-11月份,PTA新安设带来的产量增量依旧利空PTA加工费。

3、织造采购严慎,聚酯负荷自在提高

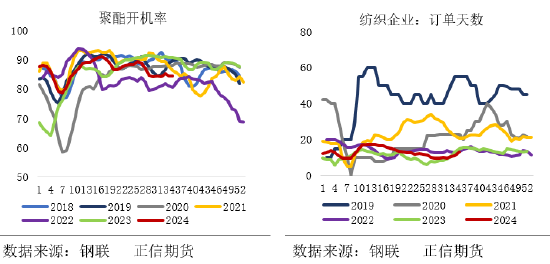

畛域现在,暂未出现显然的需求淡季向旺季治愈的迹象,长丝高产销阑珊执续性,重叠产业链终局企业的资金压力仍存,对聚酯采购的积极性不高,“金九银十”的需求旺季预期相对严慎。本年大批是聚酯企业在终局企业的聚酯库存偏低阶段,通过促销带动产销回升,少许出现终局企业主动补聚酯库存带动聚酯产销回升的情况。聚酯产业链从上至下的本钱传导、库存转机均不够顺畅,导致聚酯开机率高位小幅波动为主,聚酯产能欺诈率仍围绕84%、85%波动,提负有限,对PTA需求辅助一般,仍需恭候终局需求回升。

畛域8月29日江浙地区化纤织造概述开工率为65.37%,环比上周上升2.63%。终局织造订单天数平均水平为12.90天,较上周加多1.75天。终织造行业开工负荷络续提高,表里贸秋冬订单询单问价懊悔渐渐升温,织造企业坯布库存量窄幅减量。原丝厂商让利出货,且邻近月底,卑鄙厂商多围聚备货补仓,周内织造企业原料库存显然加多。需求渐渐规复,秋冬季节订单不竭下达,织造工场订单天数小幅加多。

4、追忆

总的来看,PX方面,PX产能欺诈率回升至高位,且油品旺季尾声,9月安设检会较少,PX供应存加多预期。PTA方面,9月检会未几,供应看守高位,若是加工用度下降,可能会出现谈论外的检会,眷注PTA安设检会动态。需求方面,传统旺季行将驾临,但订单发扬欠安,卑鄙采购严慎,聚酯负荷提高较为有限,PTA供需多余面容难改。

后市来看,商场或将冉冉交游旺季结尾以及OPEC退出自觉减产,且经济增长放缓对石油需求下降预期下,油价仍濒临压力。PTA供应有增量预期,需求端聚酯负荷提高有限,PTA供需看守累库,通顺货源增量预期显然。在本钱及供需偏弱面容下,PTA或将看守过错寻底面容。

新浪协作大平台期货开户 安全快捷有保险

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛

上一篇:欧洲央行握委Cipollone劝诫 央行态度可能变得狂妄性过强 下一篇:长江有色:4日铅价小跌 抓货商大幅让价意愿不高