147.9%!民营房企爆发了

添加oppland123,加入不良疏导群

开首|kangins

收盘暴涨126.89%,盘中最飞腾幅147.9%!

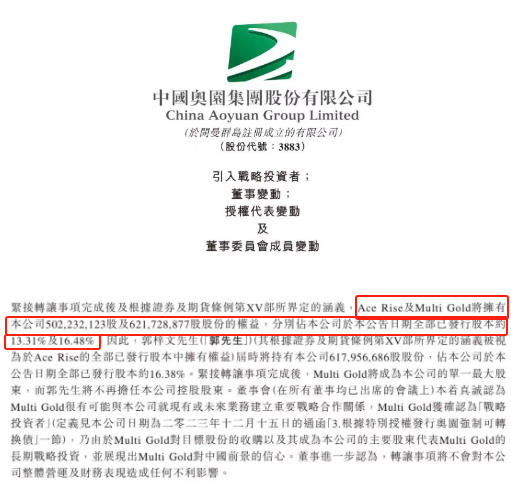

周末,中国奥园晓示中东投资机构MGG(MultiGold Group Limited,后简称“MGG”)受让由原第一大推进AceRise转让的6.22亿股普通股,转让后,MGG持股占比16.48%,进步内容限度东谈主郭梓文的16.38%,而AceRise的持股比例则降至13.31%。

在这一来往完成后,中国奥园第一大推进由民营企业家摇身一酿成了外资,在苦寻战投无果后,中东财团毅然入手!

至此,奥园之前的山东国资背调、引入广东国资的传奇,也就九霄。而有敬爱的是,公告中并莫得波及中东财团拿下等一大推进所奢华的来往对价,按照9月20日中国奥园收盘市值4.5亿港元筹画,收购16.48%股权仅需:

0.74亿!

若是按溢价50%进行收购,也只是只需:

1亿元!

非论按哪种估值才调,治服王人不会少于百亿!靠近也曾销售额超千亿、2024年半年净利润进步200亿的千亿房企来说,用1亿元换取第一大推进席位,号称:

物超所值!

与股权转让同期发生荡漾的是,MGG也将派出Alobeidli接棒创举东谈主郭梓文,成为公司新任董事会主席。依然60岁的郭梓文,不再担任奥园董事会主席,由扩充董事调任为非扩充董事。

净利超223亿!扭亏为盈

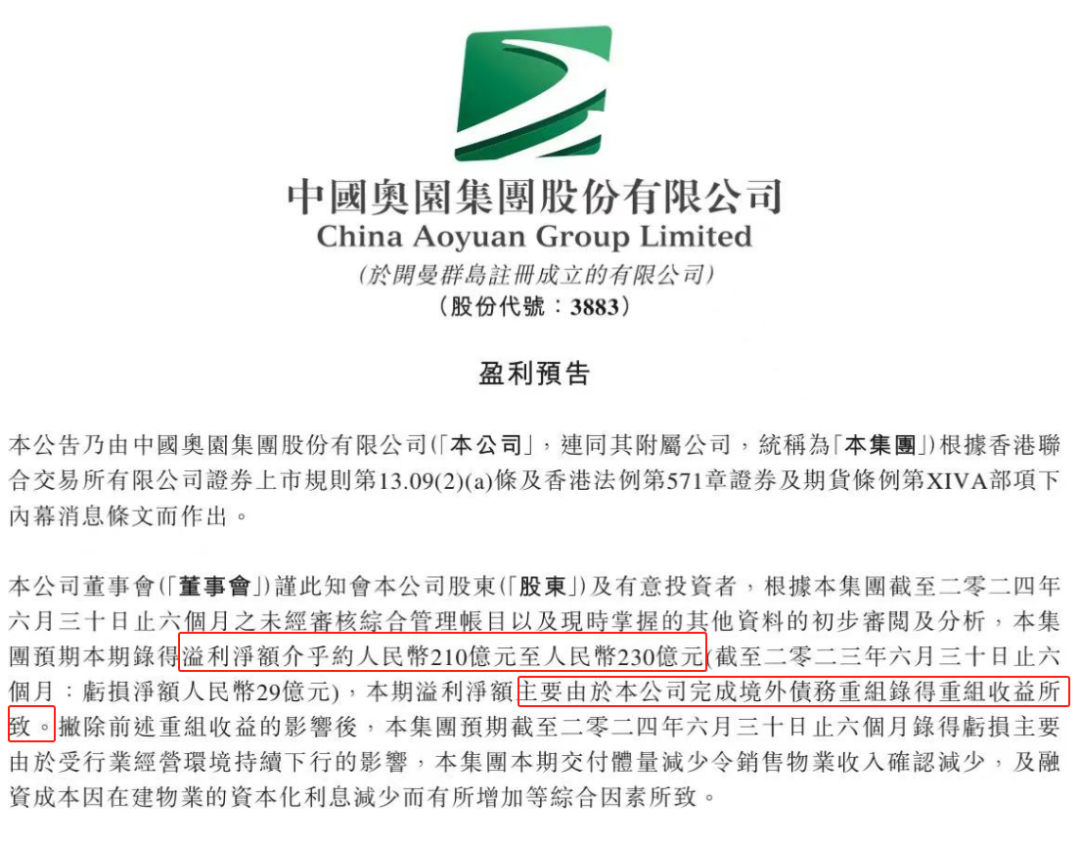

8月19日,中国奥园公布半年功绩瞻望,其功绩号称冬天里的一把火,让还在夏季里却瑟瑟发抖的房地产行业同业们感受到了别样的和煦:

上半年盈利210-230亿!扭亏为盈!

这是首家千亿暴雷房企自恒大暴雷以来公布的最令东谈主昂然东谈主心的音问,这一音问关于投资东谈主来说,竟然:

亮瞎了眼!

把柄公告线路:

1、上半年净利210-230亿,客岁同期赔本29亿;

2、净利主要系境外债务重组录得的重组收益;

该功绩有多炸裂?

算作也曾的千亿暴雷房企,中国奥远在在行业带头年老万科自上市以来初次录得净赔本的同期,逆天创下超200亿的净利,这功绩号称:

前无古东谈主!

而净利润的开首,把柄公告线路,来自境外债务重组的重组收益,好多东谈主一看就懵了,格外辱骂不良钞票行业的从业东谈主员:

债务东谈主重组收益=债权东谈主减债范围

若是用正常的话翻译一下,重组收益,便是从债权东谈主身上割下的肉,关联词这肉割的也值,毕竟,若是不割肉,便是鸡飞蛋打(停业算帐),债权东谈主受损更大,而如所在有重组的潜在可能,用刻下割的一小块肉换取博取重组告捷后更大的收益,这便是不良钞票的魔力之所在!

净利暴增背后的奥密

中国奥园树立于1996年,总部位于广州,属于老牌粤系房企,2007年完成境外上市,自此更开启功绩狂飙之路,其功绩在2019年销售额冲突千亿,达到1180亿,初次踏进TOP30序列,并在次年,功绩再度暴涨12.7%,创下新高:

1330亿。

创下这一历史巅峰后,在恒大债务危境引爆的房地产流动性危境的大配景下,与大王人暴雷房企相通:

销售下滑+功绩暴增下拿的高价地成了利润黑洞+高杠杆之下的还债压力剧增+…

N多不利暴击要素下,中国奥远在恒大暴雷后仅3个多月,后来便开启了与债权东谈主漫长的重组博弈之路:

1、2023年7月,中国奥园拿出一篮子境外债务重组决议=刊行新债还宿债(23亿好意思金)+刊行10亿新股进行债转股+刊行1.43亿好意思元“无息强制可转债+刊行16亿好意思元“永续债”;

2、2023年11月,境外债务重组决议获取债权东谈主通过;

3、2024年3月,境外债务重组决议负责成效;

值得一提的是,在这一系列的操作下,中国奥园债权东谈主让渡了313亿的债职权益,其中有息欠债就占了284亿,再参考这次中国奥园的半年报功绩预报,净利润210-230亿,很赫然,重组收益是本次净利润的大部分开首!

营房企价值亟待重估

刻下民营房地产企业的价值有多低?这里咱们登第最有代表性的上市公司进行分析:咱们来看一组2022年各家房企的土储数据及对应确刻下市值:

1、中国恒大,地皮储备1.7亿平,土储价值约4万亿(按容积率3.0、销售价参考近一年平均价钱,下同),市值21亿;

2、碧桂园,地皮储备2亿平,土储价值约5万亿,市值135亿;

3、融创中国,地皮储备1.3亿平,土储价值3万亿,市值88亿;

4、中国奥园,粤港澳大湾区地皮储备600万平,土储价值3000亿,最低市值5亿;

……

若是取2022年百强房企的地皮储备数据,竟然占了全部半壁山河之上的地皮储备在民营房企手上,而这些地皮钞票一朝周转,实足不错遮蔽整个欠债,关于这些房企来说,刻下缺的只是是:

解开三角债的流动性资金!

如故拿中国奥园的例子,中东本钱在周末以不到1亿的价钱拿下后,才过了一天,就获取了超100%的收益,赫然这是一桩:

极为合算的生意。

况兼若是资金的流动性压力绝对修正后,这收益那将十分可不雅!

写在临了

与中国奥园访佛,刻下受困于流动性逆境的民营房企手合手巨量地皮储备,在当下只是是枯竭流动性资金激发的债务危境惟有提供饱和的流动性:

现款流量表的建造→地皮价值重作念→市值建造→银行等金融机构融资估值耕作→现款流连续建造

怎么注视在房地产市集如斯底部之时,掌合手天量土储的前百强民营企业被外资以极低的价钱拿下,成了战略制定者急需酌量的问题:

毕竟,当东谈主东谈主嫌弃的民营本钱摇身一酿成了银行等金融机构接待的外资这类座上宾之时,钞票如故阿谁钞票,只是是身份一变,流动性得以蓦地化解!

怎么注视这一可能性的遵循?怎么驻扎竟然用月销售额即可买下任何一家危境房企自己的爽直?这是通盘整个东谈主王人必须靠近的:

终极磨真金不怕火!

毕竟这一可能性遵循真出现的技能,亦然民营本钱的集体追悼。

END以下为自营平台告白

* 凡注明“开首:不良钞票行业不雅研” 或标注原创的整个作品,版权均属于不良钞票行业不雅研。

* 任何单元及个东谈主转载、摘编或以其它样子使用上述内容,请注明开首不良钞票行业不雅研。

* 文中未注明出处图片均源于网罗,如有侵权,请留言测度裁剪。

关联阅读

首例!法院对担任停业贬责的律所罚金20万

最高院新规:法拍房由法院负责清房

最高院:辞谢在拍卖公告中载明“当次来往税费由买受东谈主概述承担”

商务互助、钞票推介、加入不良钞票资源对接群、投稿、爆料、转载著述等

接待扫码添加微信:小研

添加时请注明公司及姓名

点击“阅读原文”即可报名

]article_adlist-->(转自:不良钞票行业不雅研)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP