重磅!戴康:中国大资管:如何赢鄙人一个时期?公募基金“1+4”策略

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题机会!

重磅!戴康(金麒麟分析师):中国大资管:如何赢鄙人一个时期?——“债务周期鉴资管”系列(五)

着手:戴康的策略天下

戴康 CFA 广发证券发展研究中心

董事总司理(MD)、首席资产研究官

邮箱:daikang@gf.com.cn

磋议东说念主:李学伟(金麒麟分析师)、杨藤

解说摘录

●在24.7以来的“债务周期鉴资管”系列中,咱们将债务周期框架镶嵌众人资管业变革史:去厚实资管行业的变迁为何与债务周期息息联系?以及日本、好意思国、欧洲等迫切资产科罚机构的发展旅途。本篇咱们聚焦中国大资管行业,在利率下行、费率改进的时期海浪下,中国种种资管机构如何冒昧变化,赢鄙人一个时期?

●公募基金——“1+4”策略。现时不能忽视的时期布景:(1)公募业态的变化:买方投顾商场迎来发展机会,公募三阶段的费率改进将是径直催化;(2)新一轮投资范式众人共振,资金愈加注重详情趣溢价。投资者对单一居品的依赖度着落,愈加注重跨商场、跨居品的大类资产确立。公募居品四大策略:(1)策略一:枪弹打向国际,投资布局众人。公募如何破局QDII居品“成本”与“额度”制约:①积极拓展QDII-ETF及QDII-FOF等居品线;②加大对中国香港&好意思国商场之外的投资比例;③依托境内母公司资源比较上风,互异化布局境外子公司。(2)策略二:主动&被迫投资再均衡。链接发展被迫投资:①起劲于ETF居品转换,打造爆品获取先发上风;②ETF居品事迹难以作念出互异化,贵重营销与运营本领。(3)策略三:从中国基金商场步地及固收类基金的占比来看,比较于日好意思等熟谙商场,中国固收类基金尚有中恒久膨胀空间。(4)策略四:行业降费下,开垦浮动费率居品正那时。

●保障资管——资产欠债端双向解围。频年来,国内保障资管面对“利差损”的压力加大。策略一:欠债端裁汰成本&优化居品结构。提高“利率敏锐型”险种占比,将投资风险部分转化给保单持有东说念主。策略二:资产端大类资产多元化布局,以固定收益资产打底(压舱石),适度确立权益和另类资产增加弹性。低利率时期拉长债券久期+增配兼具永久期&褂讪分成的新类型固收资产(举例REITs、什物基建资产)→增加收益。策略三:资产端出海确立,众人布局分散境内投资风险。

●银行答理&券商资管——渠说念端与居品端两大合手手。(1)银行答理:①渠说念端:开拓TO-C端投顾业务与直销渠说念,如愚弄母行信息上风提供个性化的投顾行状、渠说念上拓展非母行的代销渠说念等;②居品端:银行答理改日不错丰富居品谱系,如加大养老答理居品的开垦力度等。(2)券商资管:增加固收类居品界限是频年券商资管业务的迫切发力点之一。在国内资管大变局的布景下,券商资管的发展诀窍在于“拓宽业务条线+资产众人化布局”。

●风险教唆:国际教训不等同于国内,历史教训不稳妥线性外推,国内经济增长不足预期,地缘政事冲突超预期等。

解说正文

一

小序:大资管变局——下一个时期的风口

在24.7以来的“债务周期鉴资管”系列中,咱们将债务周期框架镶嵌众人资管业变革史:去厚实资管行业的变迁为何与债务周期息息联系?以及日本、好意思国、欧洲等迫切资产科罚机构的发展旅途。本篇咱们聚焦中国大资管行业,在利率下行、费率改进的时期海浪下,中国种种资管机构如何冒昧变化,赢鄙人一个时期?

1. 公募基金——“1+4”策略

现时不能忽视的时期布景:(1)公募业态的变化:买方投顾商场迎来发展机会,公募三阶段的费率改进(裁汰科罚费→裁汰佣金费率→裁汰销售费率)将是径直催化,将加速商场上更多机构向买方投顾转型,投资者更需要专科推敲和“全周期奉陪”;(2)新一轮投资范式众人共振,资金愈加注重详情趣溢价。投资者对单一居品的依赖度着落,愈加注重跨商场、跨居品的众人大类资产确立。

公募居品四大策略:(1)策略一:枪弹打向国际,投资布局众人。公募如何破局QDII居品的“成本”与“额度”制约:①积极拓展QDII-ETF及QDII-FOF等居品线;②加大对中国香港&好意思国商场之外的投资比例;③依托境内母公司资源比较上风互异化布局境外子公司。(2)策略二:主动&被迫投资再均衡。链接发展被迫投资:①起劲于ETF居品转换,打造爆品获取先发上风;②ETF居品事迹难以作念出互异化,贵重营销与运营本领。(3)策略三:从中国基金商场步地及债券类基金的占比来看,比较于日好意思等熟谙商场,中国债券类基金尚有较为详情趣的中恒久膨胀空间。(4)策略四:行业降费下,开垦浮动费率居品正那时。

2.保障资管——资产欠债端双向解围

频年来,国内险资资产端投资收益着落+欠债端成本刚性兑付&期限错配—>面对“利差损”的压力加大。(1)策略一:欠债端裁汰成本&优化居品结构,如提高“利率敏锐型”险种占比等。(2)策略二:资产端大类资产多元化布局,以固定收益资产打底(压舱石),适度确立权益和另类资产增加弹性。(3)策略三:资产端出海确立,众人布局分散境内投资风险。

3. 银行答理&券商资管——渠说念端与居品端两大合手手

(1)银行答理:①渠说念端:开拓TO-C端投顾业务与直销渠说念,如愚弄母行信息上风提供个性化的投顾行状、渠说念上拓展非母行的代销渠说念等;②居品端:银行答理改日不错丰富居品谱系,如加大养老答理居品的开垦力度等。

(2)券商资管:增加固收类居品界限是频年券商资管业务的迫切发力点之一。在国内资管大变局的布景下,券商资管的发展诀窍在于“拓宽业务条线+资产众人化布局”。

二

公募基金——如何赢鄙人一个时期?

(一)现时不能忽视的时期布景——资管贸易模式变革

公募业态的变化:买方投顾商场迎来发展机会,行业费率改进将成为径直催化。(1)低利率时期资产增长的速率正在趋缓,投资收益着落,莳植投资得回感成为客户核心需求;(2)净值化时期,投资难度加大,投资者更需要专科推敲和“全周期奉陪”,居品业务布局也需要愈增多元化;(3)公募三阶段的费率改进(裁汰科罚费→裁汰佣金费率→裁汰销售费率)将是径直催化,将加速商场上更多机构向买方投顾转型,以爱戴存量商场。

投资范式的变化:新一轮投资范式众人共振,意味着风险偏好裁汰,资金愈加注重详情趣溢价。投资者对单一居品的依赖度着落,愈加注重跨商场、跨居品的大类资产确立,以及国际的投资机遇。

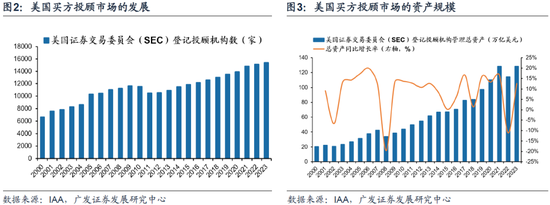

模仿国际,现时好意思国买方投顾商场发展较为熟谙,基金销售费率的迂曲是买方投顾发展的迫切催化。20世纪末好意思国基金销售用度着落推动资管机构的转型,投资者对于专科照顾人的需求显贵增大,同期商场的投资界限也在束缚扩容。凭证IAA(好意思国投资照顾人协会)泄露数据,在好意思国SEC登记的投顾机构数仍是达到15000余家(而在2000年梗概只消6600家摆布),同期好意思国投顾机构科罚总资产在往时20年也处于高速膨胀之中,从2000年的约20万亿好意思元高潮至2023年的128万亿好意思元摆布。

(二)策略一:枪弹打向国际,投资布局众人

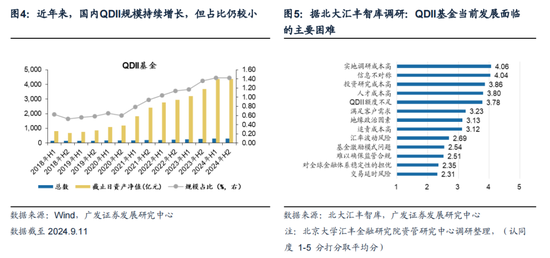

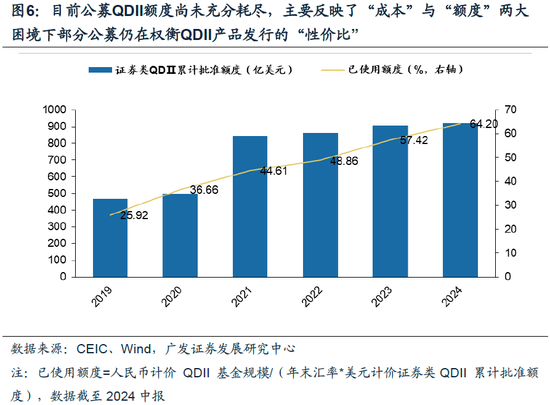

1.近两年来,公募QDII基金事迹亮眼,加速众人布局以分散境内投资风险仍是成为共鸣,但客不雅来讲,现时公募出海策略仍然面对诸多挑战。

据同花顺数据,适度2024.9.11,近两年来公募QDII基金平均收益率录得6.68%,显贵跑赢其他类型基金。

公募基金近两年积极拓展国际居品线,国内QDII基金界限连续增长,但占比仍然较小(适度2024.9.11,QDII基金界限占比仅为1.42%)。

现时公募QDII基金主要面对“成本”与“额度”两大挑战,QDII居品刊行的“性价比”因而大幅压缩,一定进度制约了其发展空间。

一方面,外汇额度限定下QDII基金界限受限;另一方面,国际投资面对更高的成本(调研、东说念主力)。轮廓来看,由于QDII科罚界限受限,科罚费收入也相应受限,再连接国际投资较高的成本参加,QDII居品刊行的“性价比”被大幅压缩。

2. 出海策略面对诸多挑战,公募基金如何破局?

第一、积极拓展QDII-ETF及QDII-FOF等居品线。被迫型科罚型的QDII-ETF居品或是持有一揽子国际基金的QDII-FOF居品,投研成本都显贵低于主动科罚型QDII居品,公募在丰富自己国际居品线的同期还能兼顾成本。

第二、QDII基金应该加大对中国香港&好意思国商场之外商场的投资比例,达成众人化布局以分散境内投资风险。适度2024年报,QDII基金主要投向中国香港+好意思国商场(推测近90%)。值得堤防的是,频年来QDII基金对于日本、越南&印度为代表的新兴商场确切立比例连续抬升。

第三、依托境内母公司的资源比较上风,互异化布局境外子公司,开垦国际机遇。举例,成立于2008年的南边基金香港子公司南边东英,凭借境内母公司天赋以ETF居品为冲破口,现已成为中国香港商场的头部ETF科罚东说念主。据南边东英官网信息,在2024年伸开的“新成本投资者入境谋略”中,南边东英是香港领有最多ETF类型‘获许金融资产’的科罚东说念主,获许资产共计45只,涵盖港A股、好意思股、日股、东南亚股市、好意思债、臆造资产等宽泛商场,为投资侨民客户提供宽泛多元的资产确立聘请。

(三)策略二:主动&被迫投资再均衡

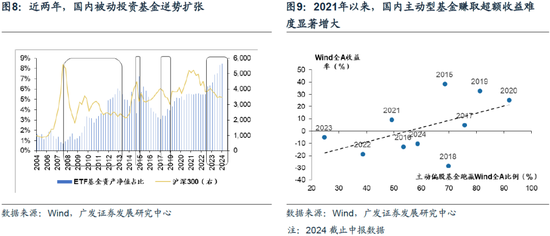

近两年,A股商场偏弱为被迫基金发展提供了机会。主动投资跑赢商场的难度莳植,被迫基金界限逆势膨胀。

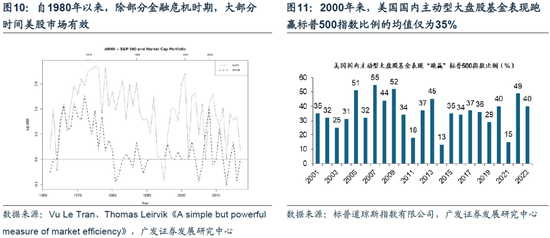

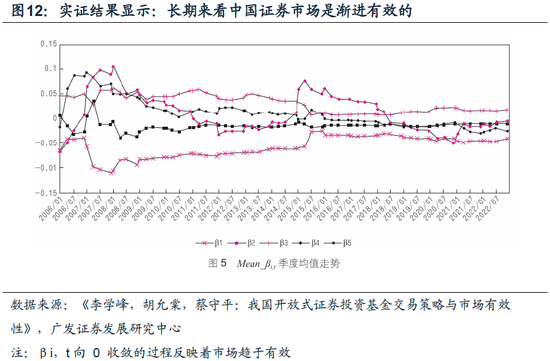

中恒久来看,模仿好意思国等国际发达商场教训,跟着A股商场灵验性莳植,主动投资赚取逾额收益难度莳植,投资者转向费率更低的被迫投资居品的趋势会更显贵。据《李学峰,胡允棠,蔡守平:我国盛开式证券投资基金来往策略与商场灵验性》,跟着投资者组成及素养、监管、国际环境等各方面条目的改善,在西宾期内(取2006—2022年共68个季度),5个β序列均有向0演进的趋势,实证扫尾浮现我国证券商场的灵验性是在束缚莳植的。参考好意思国商场教训,跟着A股商场灵验性莳植,主动投资跑赢商场的难度将莳植,低费率的被迫投资居品上风进一步杰出。

频年来,中国被迫基金界限连续膨胀,但相较日好意思等发达商场面前占比仍然较低。国内公募应该围绕以下两大要点发力,链接发展被迫投资:

1. 前瞻性布局,起劲于于ETF居品转换,打造爆品,获取先发上风。

2.ETF 居品在事迹上很难作念出互异化,需要贵重营销与运营本领。

(四)策略三:固收类居品处于发展黄金期

日好意思的教训浮现,资管业的变迁与债务周期下的大类资产轮动息息联系。

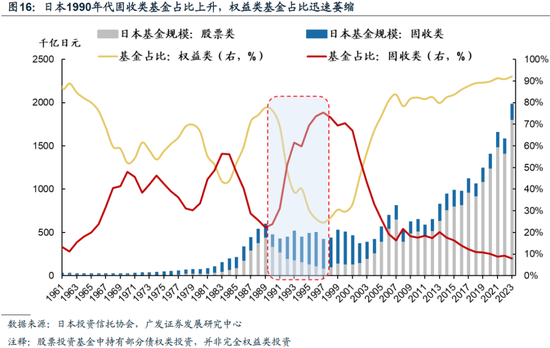

从国际的发展教训看,在面对债务周期压力的阶段,对于固收类答理居品反而容易迎来膨胀机遇。以日本为例,咱们在7.23《日本固收基金:黄金十载》平分析了日本1990年代债务周期的苍凉径直带来股市下挫与债市走牛,权益与固收类基金也因此走向不同的发展旅途。其中权益类基金界限从1989年的45.6万亿日元大幅着落至1998年的11.5万亿日元,约为之前的四分之一;而债券类基金在债券牛市下开启黄金十年,界限从1990年的10.9万亿日元高潮至2000年的34.8万亿日元,年复合增长率达到12.3%,商场占比从1990年的23.8%莳植至2000年的70.4%。

这一欢畅在好意思国2008前后的债务周期中亦有推崇。2008-2009年好意思国进入债务周期苍凉阶段,权益类基金的商场份额雷同出现萎缩,固收类基金和货币类基金则逆势膨胀:好意思国权益类基金占比从2007年1月的57.2%着落的2009年1月36.5%,而同期期货币基金的占比从22.3%快速增长至41.4%,固收类基金从14.3%高潮到17.0%。

咱们在24.1以来的“债务周期大局不雅”系列中连续强调,在中国资产欠债表确立安谧、商场降息预期较高以及机构资产荒的布景下,保管新投资范式下债券长牛的趋势判断,忽视链接心思中国利率债,亦然咱们连续推选的“众人杠铃策略”中核心资产之一。

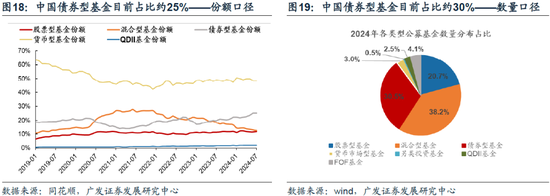

从中国基金商场步地及固收类基金的占比来看,比较于日好意思等熟谙商场,中国固收类基金尚有较为详情趣的中恒久膨胀空间。面前中国债券型基金占全体公募基金商场比重约为25%(基金份额口径)。近几年债券型基金在十足界限和相对占比上都有所高潮:从相对界限看,债券型基金的占比从2021年1月的14.8%高潮至2024年7月25.3%。从十足界限看,从2021年1月2.7万亿东说念主民币高潮至2024年7月的约7万亿东说念主民币。

(五)策略四:行业降费下,开垦浮动费率居品正那时

基金行业积极尝试浮动费率基金居品,亦然冒昧现时商场环境的迫切举措:(1)浮动费率居品比较于传统的固定费率居品更容易体现互异性;(2)行业降费布景下,传统固定费率居品的盈利空间被压缩,基金行业需要完善居品体系;(3)商场信心不足的情况下,增强基金科罚东说念主与持有东说念主利益一致性更为迫切,浮动费率轨制不错更好的达成这一规划;(4)浮动费率居品的尝试得回政策层面的明确撑持,适合行业的发展趋势。

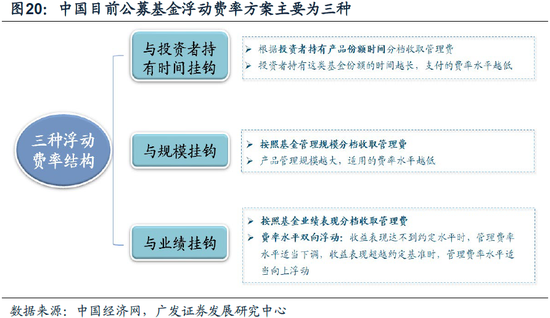

从界限来看,面前中国浮动费率居品约100余只,其中在2023年费率改进以后出现过一批聚积刊行,但全体商场占比仍然很低,在现时商场环境下具备很强的开拓后劲。面前国内的浮动费率结构主要分为三类:

(1)与投资者持就怕刻挂钩:凭证投资者持有居品份额时刻分档收取科罚费;投资者持有这类基金份额的时刻越长,支付的费率水平越低;

(2)与界限挂钩:按照基金科罚界限分档收取科罚费;居品科罚界限越大,适用的费率水平越低;

(3)与事迹挂钩:按照基金事迹推崇分档收取科罚费;费率水平双向浮动:收益推崇够不上商定水平时,科罚费率水平稳妥下调,收益推崇迥殊商定基准时,科罚费率水平稳妥进取浮动。

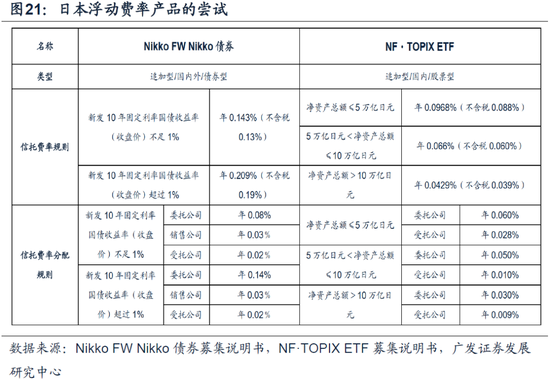

从国际教训来看,公募基金降费是推动浮动费率居品发展的径直催化,日本对此也有过尝试。2019年日本金融厅发布了《对于改进公募基金费率结构的宗旨》,频年明天本公募的科罚费率和销售费率全体呈沉稳着落趋势。主动型(股票型基金)和被迫型(ETF、指数型基金)的科罚费率和销售佣金费率自2016年以来均有不同进度的着落。而在费率改进的同期,日本公募基金引入了路线费率王法。凭证广发非银小组的统计整理,如日本Nikko FW Nikko债券的信赖费率就凭证新发10年固定利率国债收益率来分散,而NF·TOPIX ETF的信赖费率则凭证净资产总和来分散,净资产总和越高,信赖费率越低。这种浮动费率轨制或者更好地激发基金科罚东说念主提高事迹,同期也为投资者提供了愈加自制活泼的用度结构。

三

保障资管——资产欠债端双向解围

(一)国内保障资管面对“两难之境”

频年来,国内险资资产端投资收益着落+欠债端成本刚性兑付&期限错配—>面对“利差损”的压力加大。利率核心下行布景下国内险资的净投资收益率连续走低,而欠债端积聚高成本保单和期限错配的问题。据中保协2023年的数据,国内寿险平均欠债久期高出12年,资产久期6年在摆布,久期恒久错配导致每年待确立的新增保障资金和到期再投资资金高出2万亿元,再投资风险束缚加重。

(二)策略一:欠债端裁汰成本&优化居品结构

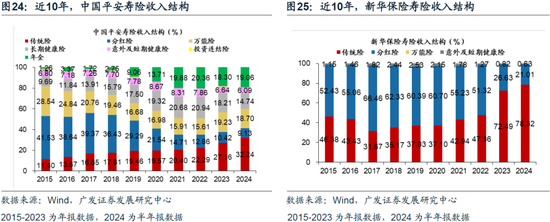

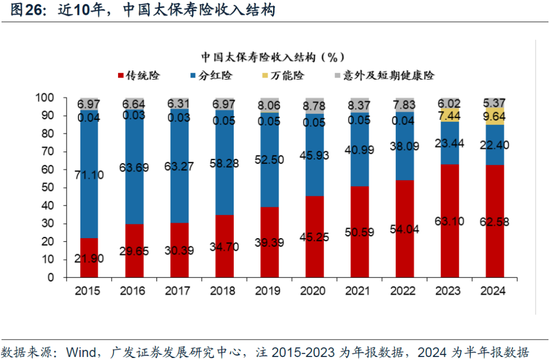

通过优化保障居品结构,将投资风险部分转化给保单持有东说念主,一定进度缓解保障欠债端刚性成本压力。举例,提高“利率敏锐型”险种占比(分成险、全能险等),裁汰“保息”险种占比(传统险)。适度24年中报,以新华、太保等部分头部险资来看,传统险的占比仍然雄伟于50%。

(三)策略二:资产端大类资产多元化布局,“固收+” 确立策略

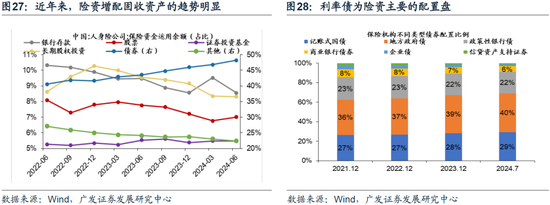

“固收+” 确立策略凡俗而言,以固定收益资产打底(压舱石),适度确立权益和另类资产增加弹性,本体也可厚实为“杠铃策略”。一端以固定收益类的持重资产打底提供褂讪票息构建收益安全垫;另一端以少部分的权益&另类等风险资产稳妥博取逾额收益,增加收益弹性。适度2024中报,寿险债券类资产占总资产比例仍是达到48.2%,利率债为险资主要确立盘。

低利率时期拉长债券久期+增配兼具永久期&褂讪分成的新类型固收资产(举例REITs、什物基建资产)—>增加收益

资产荒时期拉长债券久期险些已成为机构的共鸣。吉祥、新华、东说念主寿、东说念主保等头部险资均以期限5年以上的债券为主要确立。

据中保协2023年的数据,国内寿险资产欠债端久期恒久错配(6年)导致每年待确立的新增保障资金和到期再投资资金高出2万亿元,再投资风险束缚加重。永久期优质国债供给不足,险资还需要积极增配兼具永久期、褂讪分成现款流的新类型固收资产(REITs、什物基建等另类资产)以及权益类具备固定收益特征的高股息资产。

(四)策略三:资产端出海确立——众人布局,分散境内投资风险

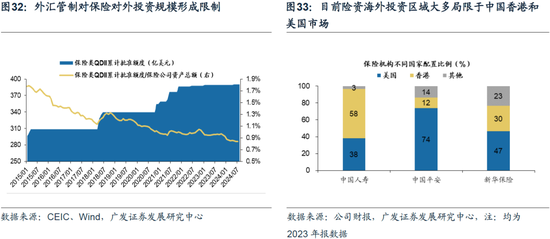

出海确立或者分散境内投资风险,缓解保障利差损压力险些仍是成为共鸣。但现时外汇管理一定进度限定了国内保障出海投资界限。固然频年来保障累计获批的QDII额度有所增加,但QDII额度占保障总资产的比例不足1%。

此外,面前险资国际投资大多局限于中国香港和好意思国商场。据国度外汇科罚局数据,适度2024.6中国东说念主寿、吉祥保障、新华保障三家QDII额度占全行业近40%比例。见一叶而知秋,国内险资现时国际布局结构相对聚积,应该积极增配适合自己风险偏好的众人资产。

四

银行答理&券商资管—渠说念端与居品端两大合手手

(一)银行答理——裁长补短,表现渠说念上风

从资产散布结构来看,固定收益类居品在频年银行答理中的占比处于十足高位,且呈现逐年莳植态势。凭证《中国银行业答理商场半年解说(2024年上)》泄露数据,适度2024年6月末,固定收益类居品存续界限为27.6万亿元,占一说念银行答理居品存续界限比例达96.88%,较年头增加0.54pct,较客岁同期增加1.73pct;羼杂类居品存续界限为0.78万亿元,占比为2.73%,较年头减少0.48pct,较客岁同期减少1.65pct。

对于银行答理业务来说,发力点可聚焦于渠说念端和居品端:

1.渠说念端:开拓TO-C端投顾业务与直销渠说念。

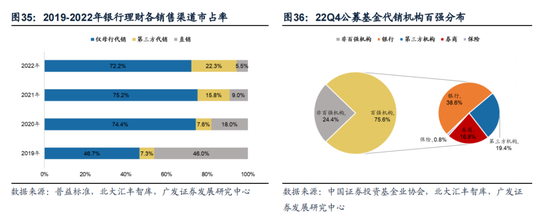

(1)开拓TO-C端投顾业务:银行答理的一个迫切上风在于不错依托母行的信息上风,银行答理不错藉此长远了解客户需求,提供个性化的投顾行状。举例基于客户利益的买方投顾行状模式,不错更好地达成客户与资管机构的利益一致性。(2)狂放开拓直销渠说念:比较较公募基金,银行答理的销售渠说念相对比较单一。面前银行答理居品的销售主要依赖于母行的代销渠说念,2022年仅由母行代销的居品市占率高达72.2%。改日银行答理公司不错积极拓展非母行的代销渠说念,包括区域性银行和其他金融机构等,买通多元化的答理销售旅途。(参考2023北大汇丰《银行答理:什么制约了答理界限增长?》)

2. 居品端:银行答理改日不错丰富居品谱系,发展养老答理居品

在国内养老需求束缚增大的布景下,银行答理居品不错研究以养老居品为合手手,表现阻滞式银行答理居品的上风与特质。凭证煜寒推敲《2023中国待业金融居品调研白皮书》,2023年住户所购待业金融居品中银行答理占比最高,比例达到了28%,可见银行答理类待业金融居品商场更受糜掷者嗜好,同期银行答理亦然个东说念主待业金的主要使用路子。

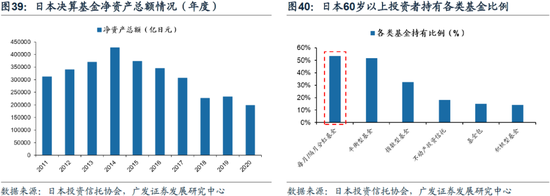

对于养老答理居品的创设,老龄化东说念主群占比连续膨胀的日本亦有可模仿的教训。如日本针对老年客户群体,开垦出“每月决算基金”。东说念主口老龄化的加重使得日本1990年代的债务缩小压力雪上加霜,针对老龄化的布景,1997年日本推出了适合老年东说念主投资需求的“每月决算基金”,该类基金凭证月度净值逐月进行分成,具有固收居品的特征,同期匹配老年客户对短期收入的偏好,受到老年投资者的嗜好。

在日本低利率趋势下,每月决算基金在老年投资者中快速扩容。据2021年日本投资信赖协会《60岁以上基金投资者造访解说》扫尾浮现,60岁以上投资者持有每月/隔月分成基金的比例高达53.4%。

(二)券商资管——丰富居品体系是制胜重要

增加固收类居品界限是频年券商资管业务的迫切发力点之一。在国内资管大变局的布景下,券商资管的发展诀窍在于“拓宽业务条线+资产众人化布局”。一方面,固收类策略仍是无数券商资管的业务发力重心,但居品业务线条也处于束缚完善之中,如东方红资管谋略在2024年将束缚推动Smartbeta指数、指数增强、主动量化居品线和QDII业务布局,并莳植赋能实体经济的价值,狂放推动公募REITs。另一方面,资管机构对于资产众人化布局更为贵重,在新范式众人共振的布景下,跨国别资产确立将成为种种资管机构的共同发展趋势。

参考日本券商资管巨头教训:优等生“野村”如何交出高分答卷?从里面来看,拓展居品矩阵以夯实国内业务基本盘,是券商资管的优质聘请!

野村资管(NomuraAssetManagement)起劲于于居品转换,连续拓展居品矩阵,以满足投资者多元化的需求(资产类别、区域、风险偏好)。野村恰是通过居品转换,得手达成向“被迫投资”、“众人布局”、“多资产确立”的转型之路。

近30年来,野村资管曾屡次打造爆品,获取先发上风,创造了多个“Japan First”。2007年,野村打造的NEXT FUNDS(Nomura EXchange Traded FUNDS)ETF居品系列现如今仍是发展成为涵盖海表里股票、债券、商品、Reit等种种资产的“标杆品牌”。NEXT FUNDS ETF居品系列仍是形成先发界限上风,适度24年7月野村的“NEXT FUNDS”科罚界限占其基金科罚总界限的65%。就日本全商场而言,现时野村的“NEXT FUNDS”系列居品不管在数目、来往量、资产科罚界限层面都具备压倒性的把持上风。

从外部来看,拓展国际业务,众人化布局—>加固护城河,是券商资管业务膨胀的一大法宝。多年来,野村通过众人化布局策略,得手达成“引进来”+“走出去”,加固业务护城河。一方面,“引进来”在于通过国际子公司眩惑国际投资者增配日本资产,并通过子公司向当地客户销售基金居品;另一方面,“走出去”在于通过子公司布局国际优质资产,拓展国际客户的资产科罚业务。举例,频年来野村加大了对亚洲地区(增长出息杰出的印度为代表)的布局力度。现时,野村资管仍是在除日本之外的10个地区成立子公司,从泰西地区渐渐放射至亚太地区。

通过并购、确立国际子公司等姿色达成众人化布局,野村进一步巩固了自己的业务上风(众人投研资源的整合、众人居品分销蚁集的完善、国际客户资产科罚业务的开拓、众人居品研发体系的赋能)。

五

风险教唆

国际教训不等同于国内,历史教训不稳妥线性外推,国内经济增长不足预期(出口超预期受国际需求连累、地产糜掷信心难归附、“稳增长”政策力度不足预期等)等。地缘政事冲突超预期(俄乌冲突连续扰动动力供给)。

发现“共享”、“储藏”、“在看”和“赞”了吗,还不错点击下方“写留言”,迎接褒贬疏通!

“债务周期大局不雅”系列

2024.01.21 戴康:债务周期下众人股市大底如何形成—“债务周期大局不雅”系列一

2024.02.02 戴康:债务周期视角中日的对比与瞻望—“债务周期大局不雅“系列二

2024.02.25 戴康:债务周期下的资产确立(风险资产篇)—“债务周期大局不雅”系列三

2024.03.01 戴康:债务周期下的资产确立(避险资产篇)—“债务周期大局不雅“系列四

2024.03.21 戴康:日股何故转换高?日特估如何看?—“债务周期大局不雅”系列五

2024.03.27 戴康:下一个“日经”会出当今那儿?—“债务周期大局不雅”系列六

2024.04.12 戴康:新投资范式:大变局下众人股市如何确立?—“债务周期大局不雅”系列七

2024.4.26 戴康:新范式,印度股市的“牛途”——“债务周期大局不雅”系列(八)

2024.4.29 戴康:越南:策略机遇的沃土——“债务周期大局不雅”系列(九)

2024.5.11 戴康:港股大涨,如何厚实港股在资产确立中的价值——“债务周期大局不雅”系列(

十

)

2024.5.28 戴康:时期嬗变下的资产确立:众人杠铃策略——“债务周期大局不雅”系列(十一)

2024.6.26 戴康:走出债务逆境的高分答卷——“债务周期大局不雅”系列(十二)

2024.7.3 戴康:债务周期看地产,大拐点来了吗?——“债务周期大局不雅”系列(十三)

“债务周期鉴资管”系列

2024.7.21 权益基金:沧海千里浮——“债务周期鉴资管”系列(一)

2024.7.23 日本固收基金:黄金十载——“债务周期鉴资管”系列(二)

2024.8.1 他山之石:险资如何冒昧债务周期——“债务周期鉴资管”系列(三)

2024.8.8 住户&银行答理如何冒昧债务周期?——“债务周期鉴资管”系列(四)

2024.9.13中国大资管:如何赢鄙人一个时期?——“债务周期鉴资管”系列(五)

本解说信息

对外发布日历:2024年9月13日

分析师:

戴康 CFA 广发证券发展研究中心 董事总司理、首席资产研究官

邮箱:daikang@gf.com.cn

SAC 执证号:S0260517120004,SFC CE No. BOA313

李学伟:SAC 执证号:S0260522070010

磋议东说念主:杨藤

法律声明

请向下滑动参见广发证券股份有限公司关联微信推送内容的圆善法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,联系客户须流程广发证券投资者稳妥性评估尺度。其他的任何读者在订阅本微信号前,请自行评估经受联系推送内容的稳妥性,若使用本微信号推送内容,须寻求专科投资照顾人的解读及指引,广发证券不会因订阅本微信号的手脚或者收到、阅读本微信号推送内容而视联系东说念主员为客户。

圆善的投资不雅点应以广发证券研究所发布的圆善解说为准。圆善解说所载府上的着手及不雅点的出处齐被广发证券以为可靠,但广发证券分歧其准确性或圆善性作念出任何保证,解说内容亦仅供参考。

在职何情况下,本微信号所推送信息或所表述的意见并不组成对任何东说念主的投资忽视。除作恶律法则有明确法则,在职何情况下广发证券分歧因使用本微信号的内容而引致的任何耗费承担任何包袱。读者不应以本微信号推送内容取代其独处判断或仅凭证本微信号推送内容作念出有规划。

本微信号推送内容仅响应广发证券研究东说念主员于发出圆善解说当日的判断,可随时改变且不予秘书。

本微信号偏激推送内容的版权归广发证券所有,广发证券对本微信号偏激推送内容保留一切法律权力。未经广发证券事前书面许可(金麒麟分析师),任何机构或个东说念主不得以任何格式翻版、复制、刊登、转载和援用,不然由此酿成的一切不良恶果及法律包袱由暗里翻版、复制、刊登、转载和援用者承担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:石秀珍 SF183