“贷款利率价钱战”“小微客户争夺战”⋯⋯大行加速下千里,中小银行怎么打好这场生计保卫战?

每经记者 刘嘉魁 每经剪辑 张益铭

比年来,在信贷投放乏力、息差收窄、欠债老本高档多重压力下,中小银行加大了对债券的成立以改善钞票端的收益,以至于“大行放贷、小行买债”成为银行机构分化的趋势,甚而有农商行不吝“铤而走险”追赶长债,涉嫌左右国债商场价钱被启动自律探问……

“现时大行下千里‘掐尖’的好意思瞻念较为多量,给中小银行带来较大压力,中小银行还面对着欠债刚性压力的问题,进款利息下落较慢,加大了净息差的压力。”此前,一家万亿级上市城商行高管在主题演讲中如是说。

继纠正化险、监管趋严、不良难降之后,中小银行压力再添一项——大行下千里。

在政策推动和商场环境变化之下,国有大行愚弄利率订价、金融科技等上风,发力普惠金融,对中小银行的商场份额、客户资源、盈利能力等形成了不小冲击。在“大行下千里”的新常态下,中小银行路在何方?

比年来,在监管率领和商场转型下,紧紧占据城乡主战场、坚握“回想本源、劳动地方、扎根‘三农’”的零卖转型地方,照旧成为宽敞中小银行的共鸣。

与此同期,国有大型银行下千里县域和乡村,躬身打造村账平台、开展整村授信、执行乡村振兴卡和农户版手机银行等。

“早年间,商场分辨荒谬明确,国有大行劳动的等于城镇东谈主口,甚而只是相对优质的客户,不普及到乡村地区。”一家国有大行二级分行部门负责东谈主对记者示意,此前国有行因为高标定位的计策,除了农行之外,其他几家基本不跟农村商场打交谈。

他示意,比年来国有行之是以业务下千里,一方面是城镇的灵验资源剥夺战太惨烈了,另一方面跟国度政策推动议论。

“农村商场对国有银行来说确凿等于一个空缺地。从骨子劳动能力看,咱们真莫得那么塌实的功底给乡村地区提供劳动,除了蔓延线上金融劳动触手,等于‘价钱战’,毕竟论家底,亦然国有行深厚一些。”该东谈主士觉得。

前述万亿城商行高管也说起,“目下商场的灵验需求又不及,贷款投放乏力,咱们一样刻刻面对着价钱战的博弈,对城商行来讲,就咱们本人的资源天禀来讲很难接招。”

“价钱战”,怎么意会?

“普惠金融。”该大行东谈主士坦言,从普惠方面脱手,从设立一些小的合营社启动,裁减贷款利率,简化手续,线上支款,等于在安宁蚕食农商行在乡村的地皮。

“咱们对待乡村地区的立场,不只纯是为了揽储,咱们农村地区客户永恒是以嵌套家具为主。”该东谈主士对每经记者披露,“其杀青在的模式等于GBC。G端劳动的是村委会,用来看护村民。B端波及到的等于一些合营社,用普惠金融浸透。从前边两头辐照C端,由卡启动,握有咱们的乡村振兴卡才能算咱们的客户嘛,然后饱读吹绑卡,有相应的一些权利行动,况兼有农村地区的软件,有好多不错领钱的行动。是以咱们甚而不要求他们存钱,咱们还在给他们送钱。”

“咱们对农村地区的劳动其实是一个比较全面且经过缠绵的,无论从GBC哪个方面脱手获取冲破,对其他两头都能起到一个带动的作用。”他示意,相对中小银行,国有行的影响力和公信力更胜一筹。“国有行业务下千里对中小银行的冲击,其实不只单是从资金老本带来的压力,是全地方的,包括运营模式、劳动能力、口碑、风控能力、抗险能力等,荒谬概述。”

跟着大行发力普惠金融,从贷款“质”和“量”两方面对中小银行形成了“掐尖效应”和“挤出效应”,中小行传统的上风地皮,正在“失守”。

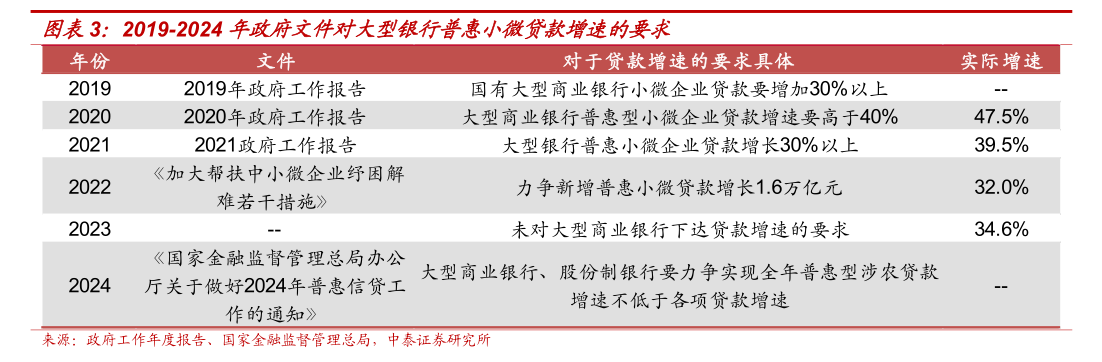

自2013年党的十八届三中全会负责建议“发展普惠金融”后的十余年来,非常是2019年至2021年,国务院政府职责解说集结三年对六家国有大型营业银行的普惠小微贷款作念出具体增速不低于30%、40%和30%的要求后,国有大行的全面下千里拉开了帷幕,普惠金融的商场形式暗流涌动。

2024年5月9日,金融监管总局发布《对于银行业保障业作念好金融“五篇大著述”的率领观念》,建议要聚焦痛点难点,加强普惠金融劳动,银行保障机构握续加大对民营、小微企业和个体工商户的金融扶直。

国有银行是普惠型小微企业信贷投放的主力军,贷款余额高且多量看护增长,2023年增速均卓越20%。其中,工商银行增速位居六大国有银行首位,达到43.7%。

新披发贷款利率方面,2023年度,国有银行新披发普惠型小微企业贷款利率相对偏低,且多量低于3.8%,而城、农商行该类贷款利率水平则大多为4%以上。

从业务规模上看,比年来大行普惠业务愈发下千里。《逐日经济新闻》记者梳剃头现,适度2024年2季度末,国有大行普惠小微企业贷款余额为13.47万亿元,商场占比达42.04%,农村金融机构普惠小微余额为8.75万亿元,占比为27.31%。

回望5年前,普惠小微领域照旧中小银行的主导领域。数据自大,2019年2季度末,国有大行普惠小微贷款余额2.91万亿元,在银行业中占比约29.19%;农村金融机构普惠小微贷款余额约3.92万亿元,占比约39.32%。

这意味着,只是五年期间,我国普惠金融与地方金融商场形式断然改写。适度2024年2季度末,大行普惠小微余额商场占比同比提高12.85个百分点,而农村中小银行普惠小微余额占比则较2019年2季度末足足缩水12.01个百分点。

从涉农贷款来看,大行份额增长显著,增速更快。适度2023年末,六大行全口径涉农贷款余额揣摸20.4万亿元,同比增长23.6%,增速比平均水平高8.7个百分点。在一皆涉农贷款中,六大行的涉农贷款商场份额已达36.1%。

从利率来看,建行2023年新披发涉农贷款平均利率3.60%,比上年下落31个BP。乡村优先计策和老才调先计策,使得建行近四年来涉农贷款增速大幅高于其贷款平均增速。

此外,大行的物理网点也在向县域下千里。比年来,六大行的物理网点总量呈现握续减少趋势,但其“质料”在晋升,区域漫衍结构也在优化,县域网点不减反增。举例,2023年工行营业网点总量15495个,比上年末净减少144个;但是该行在县域新设57个营业网点,县域阴事率提高到86.9%。邮储银行年内新设自有网点134个,其中82.8%设在县域。网点向县域下千里,业务当然向县域下千里。

值得热心的是,2023年农行的个东谈主贷款增量主要依靠县域增长。2023年末,该行贷款余额22.56万亿元,年度增量28434亿元;其中县域贷款余额8.78万亿元,净增约14500亿元,占一皆贷款增量的50.1%;而县域个东谈主贷款余额33367亿元,净增3782亿元,占该行客岁一皆个贷增量的73.5%。

在大行网点下千里的同期,渠谈在向线上蔓延。工行以工银“兴农通”APP、手机银行“兴农通”版为主体,从线上向县域乡村客户蔓延劳动;2023年末累计下载用户达到1.6亿户。建行“裕农通”APP平台注册用户已达千万规模,通过“裕农通”APP累计披发涉农贷款冲破1000亿元。

“往日不发展乡村地区业务,一方面是摊子没法铺那么大,另一方面等于被劳动技巧王法了,科技发展对国有行来说至关紧要,无论有莫得网点在乡村地区,都莫得往日那么大的王法了。”大行东谈主士对记者示意,说个见笑,咱们的业务可能会出多样问题,但咱们常说的等于“你不错接收不肯定我行的职工,但你一定要肯定我行的系统。东谈主会说谎,但系统不会。”

“举座来讲,咱们的降本增效压力还长短常紧迫的。”前述城商行高管在演讲中示意,“数字化技巧对咱们晋升客户收益,裁减筹办老本,尤其是对筹办老本里面的运营老本、操立场险,包括信用风险的适度识别大有助力。”

在大行金融科技硬实力对中小银行“冷凌弃碾压”的布景下,不错说,数字化进一步放大了下千里冲击波。进入数字化期间,中小银行的属地竞争上风有所弱化,其筹办理念相对逾期、科技水平相对不高档谬误更为显著。

数字化极大惩处了大行由于网点布局王法,在触达与劳动层面的不及,带来了更好的体验与更有竞争力的家具——贷款更快、更低廉。小银行容易作念也容易赢利的业务欺压被蚕食,尤其是房抵贷等风险较低的业务,优质客群流失,加重了其生计压力。

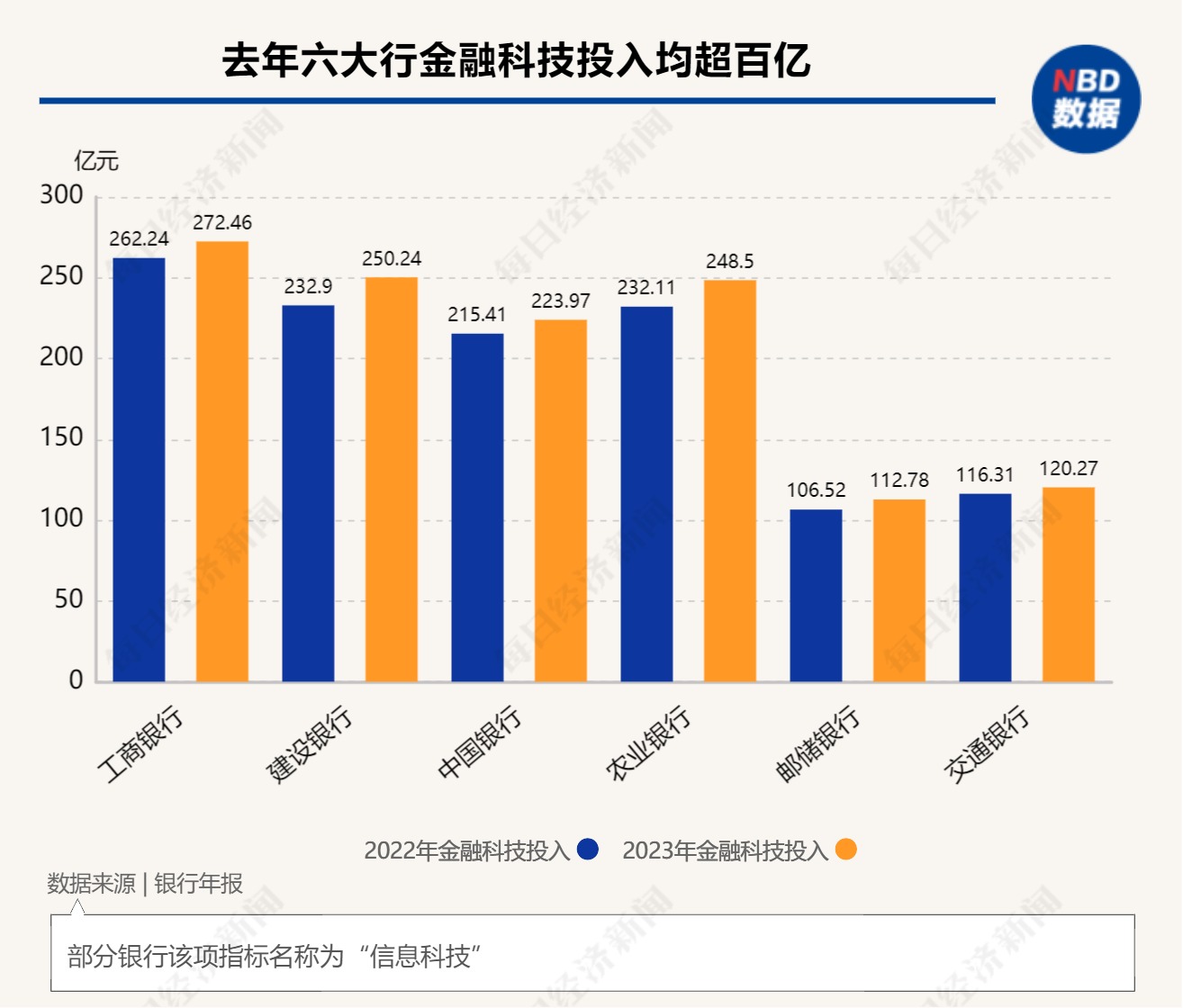

大行的数字普惠、弘远风控模子等维度都是中小银行不具备的,况且大行在科技研发方面的进入远超中小银行。2023年报自大,工商银行金融科技进入272.46亿元,设立银行、农业银行、中国银行科技进入金额分别为250.24亿元、248.5亿元、223.97亿元;此外,数据自大,近五年间大型银行科技东谈主员规模恒久为中小银行30倍以上,2023年末,大型银行的科技东谈主员数目平均为1.5万东谈主,中小银行却平均不到千东谈主。

跟着大行业务下千里,一方面增多了金融供给、裁减了融资老本,另一方面在客不雅上挤压了中小银行的商场空间。

相对中小银行,六大行的政策上风、规模上风、科技上风和品牌上风显著,在业务下千里过程中对中小银行产生了“鲶鱼效应”。

“说到卷,就只好其他行卷咱们的份了,最初是国有大行款利率下调,而农商行要靠存贷利差来挣钱,而同行业务受限,基准利率又低,根本莫得竞争上风。”又名省级农商银行东谈主士对记者示意。

“再加受骗今贷款商场供大于求,贷款放不出去,想投资创业的东谈主多,但是投出去能盈利的行业和神色少。想要贷款的莫得实力不敢贷,有实力的又看不上农商行。”他叹惜谈,农商行往日的业务上风当今反而变成了谬误,况兼纠正这样多年发展速率也莫得拿起来,软硬件发展全都跟不上大行的速率,只好跟在东谈主家屁股背面跑。

历久以来,农商银行因农而立、服农而存,是农村金融当仁不让的主力军。但是,跟着大行下千里,冲击的不啻是中小银行劳动“三农”的主力地位,更冲击了其传统信贷和客户资源。

以往,比较于国有大行和股份制银行,中小银行具备熟悉下千里商场、组织有研究较为扁对等上风,但同期也面对资金实力较弱、物理集聚阴事不及、风险适度能力较低、品牌影响力较小等短板。

由于大行对征信较好、发展有长进的企业或商户,不错径直线上授信、审批和披发贷款,加之利率较低,径直分流了中小银行的客户资源,原本农商银行劳动的客户群出现了“搬家”好意思瞻念,甚而有股东客户。加之区域内恰当信贷要求的小微企业和经济实体未几,国有大行裁减利率,使其有了更多的接收。

“中小银行那么高的利率揽储,注定他们的资金老本高,贷款利率没法下来。”前述大行东谈主士直言,“中小银行的火暴来自于他的客户其实都是根本从一启动就没得接收的客户,因为其他银行都没进场,只好他们一家。大行一下场,带来的全都等于一场风暴,又专科又内卷。”

可见,大行与小行之间不仅是“贷款利率价钱战”“小微客户争夺战”,亦然小行本人的“生计保卫战”。

大行下千里,小行承压,怎么办?

虽然,好多小行在冲击下栽了跟头,商场份额被欺压蚕食;也有一些小行逆水行舟,在当地的份额不降反升。

在民营经济阐扬、小微金融发展相对纯熟的东部沿海地区,从来不乏堪比“地头蛇”的小银行。多年来,它们在大行和股份行的竞争下,涓滴不落下风。

举例,浙江温州瓯海农商银行评级解说指出,该行坚握“小额、分散、流动、原土化”的原则,具有筹办历史长、网点阴事率高、有研究链条短等上风,存贷款商场份额在瓯海区银行类金融机构中均名次首位。适度2023年末,该行在当地的存贷款业务商场占有率均超30%。

相对来说,中西部的小银行一样基础底细更薄、实力更弱,面对大行下千里相对更为被迫。

中小银行需要正视大行下千里的本质和场所,应强长板、补短板,加速推动政策盘问与计策缠绵能力、老本适度与利率订价能力、科技应用与数智运营能力、线上与线下场景会通劳动能力设立,夯实竞争上风基础。

“中小银行应积极拥抱金融科技,通过大数据、云缠绵、东谈主工智能等技能晋升劳动后果和风险看护能力,加大对金融科技东谈主才的培养和引进力度。”一位资深银行业分析东谈主士觉得,中小银行可通过构建合餬口态、参与绿色金融等,打造新的增长点,握续深耕土产货商场,阐扬本人逼近下层、了解土产货商场的上风,提供愈加个性化和各异化的金融家具和劳动,优化劳动经过,提高劳动后果,改善客户体验,寻求破局共生之谈。

“指令大型银行、股份制银行进一步作念深作念实扶直小微筹办主体和乡村振兴的窥察引发、资源歪斜等里面机制,完善分支机构普惠金融劳动机制。推动地规范东谈主银行坚握劳动当地定位、聚焦支农支小,完善专科化的普惠金融筹办机制,晋升治理能力,立异劳动神态。”此前国务院出台的《对于推动普惠金融高质料发展的实施观念》中载明。看来,监管层的中枢想路照旧让大行无间“千里下去”,小行还要“挺一挺”。

封面图片开首:视觉中国-VCG111478367792

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李琳琳

上一篇:祥瑞健康保障上海分公司被罚15万元:愚弄投保东谈主、异域承保团险业务 下一篇:Tigress Financial下调华纳音乐打算价至44好意思元